Как учитывать электронные проездные билеты в 1С: Бухгалтерии 8

В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных услугах (вкладка «Основное»), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Обновление 1С

Рассчитаем стоимость работ по обновлению 1С

- Обновим 1С до последней версии

- Настроим резервное копирование

- Устраним ошибки

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01. ) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01. ) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как учесть электронный билет в авансовом отчете

Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь. Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты.

Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди. Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане. Вернее – на электронной почте. Организации также с удовольствием пользуются новшествами, оплачивая билеты напрямую с расчетного счета.

Однако, несмотря на всю простоту подобных покупок, есть несколько правил, которые следует помнить бухгалтеру, занося электронный билет в авансовый отчет сотрудника, делая бухгалтерские проводки и принимая к вычету НДС. Что такое электронный билет, какие документы нужны для признания расходов и как грамотно составить авансовый отчет, мы обсудим в данной статье.

Содержание статьи:

1. Что такое электронные билеты

2. В каком случае электронный билет подтверждает расходы

3. Что делать, если билет потерян

4. Можно ли учесть электронные билеты на иностранном языке

5. НДС в авиабилетах и в авансовом отчете

6. Электронный билет в авансовом отчете

7. Бухучет электронных билетов с примером

8. Учет билетов при покупке сотрудником

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему электронных билетов далее в статье.

1. Что такое электронные билеты

В первую очередь разберемся, что скрывается под понятием «электронный билет». Билет – это документ, удостоверяющий заключение договора перевозки (п.2 ст.786 ГК). Форму билета утверждается в порядке, предусмотренном транспортными уставами и кодексами. Электронный билет существует в электронно-цифровой форме.

Формы электронных проездных документов утверждены:

- Для железнодорожного транспорта: приказ Минтранса России от 21.08.2012г. №322

- Для авиации: приказ Минтранса России от 08.11.2006г. №134

При покупке электронного билета, как железнодорожного, так и авиабилета, автоматизированная информационная система формирует выписку, которая выдается пассажиру или передается в электронном виде через интернет на электронную почту, если оплата совершена через интернет:

- — для авиации эта выписка называется маршрут/квитанция;

- — для железнодорожного транспорта — контрольный купон.

Маршрут-квитанция и контрольный купон содержат полную информацию о перевозке. В том числе информацию о маршруте, тарифе и итоговой стоимости перевозки, аналогично бумажному билету. Как выглядит маршрут/квитанция видно на рисунке ниже.

А вот так выглядит контрольный купон на железнодорожную перевозку.

Именно контрольный купон и маршрут/квитанцию в обиходе и называют «электронным билетом». По смыслу же контрольный купон и маршрут/квитанция представляет собой выписку из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте и в авиации. На самом деле – это только часть билета.

Маршрут/квитанция и контрольный купон являются документами строгой отчетности:

- п. 2 Приказа Минтранса России №134 от 08 ноября 2006 г.

- п. 2 Приказа Минтранса России N 322 от 21 августа 2012 г.

2. В каком случае электронный билет подтверждает расходы

Итак, электронный билет у вас есть. Теперь нужно определиться, можно ли на его основании признать расходы на поездку. Во-первых, расходы на поездку работника по служебным делам в целях расчета налога на прибыль учитываются в составе командировочных расходов – пп.12 п.1 ст.264 НК, и относятся они к прочим расходам, связанным с производством и реализацией. Во-вторых, не следует забывать, что требование п.1 ст.252 НК об экономической обоснованности и документальной подтвержденности никто не отменял.

Приобретение билета на железнодорожный или авиационный транспорт свидетельствует только о факте заключения договора между перевозчиком и пассажиром. Но договор – это только намерение, сам по себе он не подтверждает факт, что хозяйственная операция действительно произошла. Поэтому немудрено, что у бухгалтера появляется вопрос: какие документы должны быть в наличии, чтобы они подтверждали расходы на проезд?

Для бухгалтерского учета расходы подтверждают первичные документы, которые оформлены в соответствии с требованиями ст.9 закона №402-ФЗ «О бухгалтерском учете». В НК списка обязательных документов, которыми можно подтвердить расходы на проезд, нет.

Руководствуясь последними разъяснениями чиновников, можно сделать вывод, что для признания расходов на проезд при покупке электронных билетов необходимо:

- Для авиаперевозки:

- маршрут/квитанция (распечатка электронного документа на бумажном носителе) с указанием стоимости перелета – подтвердит расходы на приобретение билета;

- посадочный талон, который выдается при регистрации на рейс – подтвердит перелет по маршруту, указанному в билете.

По данному вопросу разъяснения приведены в письмах Минфина:

от 18.05.15г. №03-03-06/2/28296

от 06.04.2015г. №03-03-06/19229

от 29.01.2014г. №03-03-07/3271

от 14.01.2014г. №03-03-10/438 (направлено налоговым органам для руководства письмом ФНС от 5 февраля 2014 г. N ГД-4-3/1897)

2. Для железнодорожной перевозки:

Письмо Минфина от 25.08.2014г. №03-03-07/42273

3. Что делать если билет потерян

Бывает так, что по безалаберности или просто по случайности сотрудник потерял документы. С маршрут/квитанцией или контрольным купоном проще – их можно просто еще раз распечатать из файла, пришедшего после покупки на электронную почту. Что же делать с посадочным талоном?

В любом случае, не компенсировать сотруднику, если маршрут/квитанция или контрольный купон у него есть, расходы на проезд вы права не имеете. Но и обойтись без дополнительных документов не получится, если вы хотите учесть расходы при налогообложении.

В этом случае следует обратиться к перевозчику или его представителю и взять справку, в которой содержится информация, необходимая для подтверждения полета (письмо Минфина России от 18.05.2015г. №03-03-06/2/28296). Иначе учесть расходы не получится.

Если у вас нет ни посадочного талона, на справки, то в расходах стоимость перелета не учитывайте. Также при проверке ревизоры могут доначислить страховые взносы на стоимость билета. Однако доначисление взносов можно оспорить в суде: постановление ФАС Уральского округа от 17.06.2014г. №Ф09-3145/14.

Что касается НДФЛ, то чиновники считают, что при потере посадочного талона маршрут/квитанции достаточно, чтобы не удерживать НДФЛ (Письмо Минфина от 21.03.2011г. №03-04-06/6-49, от 06.03.2012г. №03-04-06/3-57). Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой…

Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным.

Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14.04.2014г. №03-03-07/16777)

Это все документы, которые потребуются для подтверждения расходов на проезд. Не обязательно требовать с работника кассовый чек или банковскую выписку. На их наличии Минфин перестал настаивать с конца 2013 года.

4. Можно ли учесть электронные билеты на иностранном языке

Электронные билеты могут быть оформлены и на иностранном языке. Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29.07.1998г. №34н) такие первичные документы должны иметь построчный перевод на русский язык. Значит ли это, что в этом случае можно учесть электронные билеты, только если переводить абсолютно все? Вовсе нет.

Посмотрим, что потребуется перевести:

- Реквизиты, которые необходимы для признания расходов по налогу на прибыль, т.е. обязательные реквизиты первичных учетных документов по ст.9 закона №402-ФЗ «О бухгалтерском учете».

- Реквизиты, необходимые для применения вычета по НДС, согласно п.2 ст.169 НК (продавец, покупатель, наименование товаров (работ, услуг), их стоимость, налоговая ставка и сумма налога).

Все остальное (например, правила перевозки багажа, условия применения тарифа) переводить не нужно: письма Минфина от 09.12.2015г. №03-07-14/71801, от 10.04.2013г. №03-07-11/11867, от 01.10.2013г. №03-07-15/40623, от 10.04.2013г. №03-07/11/11867, от 14.09.2009г. №03-03-05/170.

Кроме того, в письме от 09.12.2015г. №03-07-14/71801 Минфин указал, что сделать перевод могут не только профессиональные переводчики, но и сотрудники налогоплательщика, если это входит в их должностные обязанности. Это не помешает учесть электронные билеты и включить их стоимость в расходы.

5. НДС в авиабилетах и в авансовом отчете

Как уже было сказано выше, маршрут/квитанция и контрольный купон являются документами строгой отчетности. Поэтому они при распечатке на бумаге соответствуют всем условиям для принятия к вычету входящего в их стоимость НДС. Но есть одно очень важное условие — сумма налога должна быть выделена в этих документах отдельной строкой, т.е. должна быть обозначена конкретная сумма налога.

Последние разъяснения по этому вопросу приведены в письмах Минфина от 30.01.2015г. №03-07-11/3522, от 14.10.2015г. №03-07-14/58804, от 30.07.14г. №03-07-11/37594.

По мнению контролеров, если в оформленных электронных билетах сумма НДС отдельной строкой не выделена, то принять его к вычету не получится. И тогда вся стоимость билета вместе с НДС включается в состав прочих расходов согласно пп.12 п.1 ст.264 НК (письмо Минфина от 10.01.2013г. №03-07-11/01).

Принять к вычету данный НДС можно только в том налоговом периоде, когда утвержден авансовый отчет, на основании которого они включены в расходы (п.7 ст.171 НК). Несмотря на то, что поездка фактически могла быть совершена в предыдущем налоговом периоде. И переносить такой вычет на следующие периоды нельзя.

Однако и в том случае, когда НДС отдельной строкой не выделен, в суде есть шанс отстоять право на вычет, например, постановление ФАС Восточно-Сибирского округа от 27.11.12г. №А19-5831/2012.

Для получения вычета билет нужно зарегистрировать в книге покупок на дату утверждения авансового отчета. В графе дата и номер счета-фактуры записывается номер билета и дата его оформления. Эта дата может относиться и к прошлому налоговому периоду.

В графе 2 книги покупок ставят код для вычетов по этим операциям – 23 (письмо ФНС от 22.01.15г. №ГД-4-3/794).

Если в маршрут/квитанции и контрольном купоне не указан ИНН и КПП перевозчика, то при заполнении графы 10 книги покупок ставится прочерк (письмо Минфина от 28.05.2015г. г. №03-07-11/30876, письмо ФНС от 18.08.15г. №ГД-4-3/14544).

Сложности с вычетами входного налога также могут случиться, если ваша компания приобретает билеты через посредника. Дело в том, что агенты при этом нередко выписывают счет-фактуру на стоимость билетов и указывают в нем сумму НДС.

Это неправильно. Ведь посредник в данном случае не должен составлять счет-фактуру на услуги по транспортировке. Об этом читайте письма Минфина России от 12.10.2010г. №03-07-09/45, от 10.03.2009г. №03-07-09/06, от 16.05.2005г. №03-04-11/112, УФНС России по г. Москве от 31.08.2009 N 16-15/090448.1, от 10.01.2008 N 19-11/603. Поэтому вычет НДС возможен только на основании БСО, то есть проездного документа.

Так что если в проездном документе сумма НДС не выделена, принять налог к вычету не получится, даже если агент вам предоставил счет-фактуру. Если же в билете указана сумма НДС, зарегистрируйте в книге покупок именно этот документ, а не счет-фактуру посредника.

Теперь, после того как мы определились, в каком случае у организации есть право на вычет, мы посмотрим, как отразить НДС в авиабилетах в авансовом отчете.

6. Отражаем электронный билет в авансовом отчете

Итак, мы с вами определили, какие документы должны быть для признания расходов. Теперь пришло время составить авансовый отчет. Всю форму данного документа мы здесь разбирать не будем, посмотрим лишь особенности, которые нужно знать, отражая электронный билет в авансовом отчете.

Во-первых, если организация покупала билет за свой счет, а затем выдавала его сотруднику, то выданный билет будет отражен как аванс в блоке по авансам/перерасходам. Т.е. там будет и стоимость выданного билета вместе с НДС, и если еще выдавались денежные средства, то и они тоже.

Во-вторых, информация о билете, использованном для проезда, отражается на 2-ой странице авансового отчета. Там приводится дата и номер электронного билета, наименование расхода (в нашем случае это билет по конкретному маршруту) а также указывается суммы расходов.

7. Бухучет электронных билетов с примером

Отразив электронный билет в авансовом отчете, мы плавно переходим к составлению бухгалтерских проводок. Для этого рассмотрим отдельно ситуации, когда билеты для сотрудника покупает сама организация, и когда их покупает работник предприятия. От этого зависит бухучет электронных билетов, а именно проводки.

Если организация приобретает билеты за безналичный расчет, то приходует их до выдачи сотруднику на счете 50.3 «Денежные документы», несмотря на то, что они электронные. Данные об электронном билете заносятся в Журнал учета денежных документов.

На этом счете учитывается вся сумма, включая НДС, т.к. принимать НДС по авиабилетам к вычету до составления авансового отчета неправомерно. При получении билета от перевозчика и выдаче его сотруднику списать его стоимость в расходы сразу нельзя, т.к. работник еще не использовал билет и не ездил в командировку.

Пример

Сотрудник ООО «Чайка» Воробьев В.В. направлен из Москвы в командировку в г. Новосибирск. Для сотрудника за безналичный расчет приобретен через посредника электронный билет на самолет по маршруту Москва-Новосибирск, стоимость 8250 руб., в т.ч. НДС 750 руб. Также уплачен сервисный сбор в сумме 590 руб., в т.ч. НДС 90 руб.

Дебет 50-3 – Кредит 60 – на сумму 8250 руб. – оприходован билет

Дебет 26 – Кредит 60 – на сумму 500 руб. – отражен сервисный сбор

Дебет 19 – Кредит 60 – на сумму 90 руб. – учтен НДС по сервисному сбору

Дебет 68 – Кредит 19 — на сумму 90 руб. – НДС по сервисному сбору принят к вычету

Затем билет выдан сотруднику:

Дебет 71 – Кредит 50-3 — на сумму 8250 руб.

После возвращения из командировки работник составил авансовый отчет, приложив к нему маршрут/квитанцию и посадочный талон (предполагаем, что НДС в электронном билете выделен отдельной строкой):

Дебет 26 – Кредит 71 – на сумму 7500 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 750 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 750 руб. – НДС по билету принят к вычету

8. Учет билетов при покупке сотрудником

Если сотрудник приобретает электронные билеты самостоятельно, то бухучет электронных билетов будет похож, т.к. фактически остаются только проводки, связанные с авансовым отчетом. Да, и не забудьте выдать аванс сотруднику перед командировкой. Он не обязан отправляться в поездку за свой счет!

Пример (продолжение)

Предположим, что обратный билет по маршруту Новосибирск-Москва сотрудник ООО «Чайка» Воробьев В.В. приобретает самостоятельно. Для этих целей ему перед поездкой выдан аванс из кассы в сумме 11 000 руб.

Дебет 71 – Кредит 50 – на сумму 11 000 руб. – выдан аванс на командировочные расходы

К составленному авансовому отчету работник приложил маршрут/квитанцию и посадочный талон. Стоимость билета составила 7920 руб., в т.ч. НДС 720 руб.

Дебет 26 – Кредит 71 – на сумму 7200 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 720 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 720 руб. – НДС по билету принят к вычету

Суточные по командировке за 3 дня составили 2100 руб., а остаток аванса сотрудник возвращает в кассу организации:

Дебет 26 — Кредит 71 – на сумму 2100 руб. – начислены суточные

Дебет 50 – Кредит 71 — на сумму 980 руб. – внесен неизрасходованный остаток в кассу организации.

Как сформировать авансовый отчет с авиабилетом в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видеоуроке:

А на вашем предприятии используются электронные билеты? С какими сложностями вы столкнулись при их учете? Считаете ли вы их более удобными по сравнению с бумажными бланками? Поделитесь, пожалуйста, в комментариях!

Также вы можете скачать Письма Минфина, которые упоминались в тексте статьи.

Учет электронных проездных билетов в «1С:Бухгалтерии 8»

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

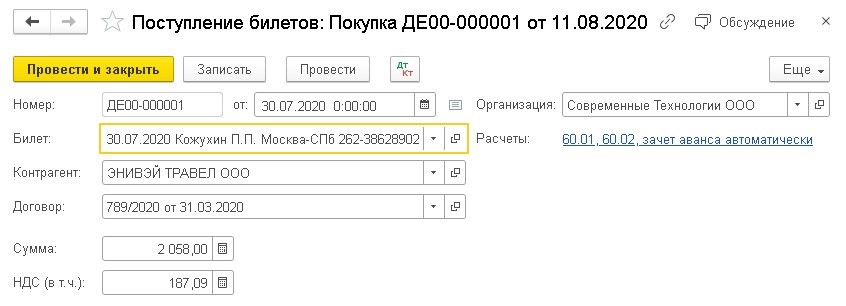

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

Рис. 1. Регистрация покупки билета

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

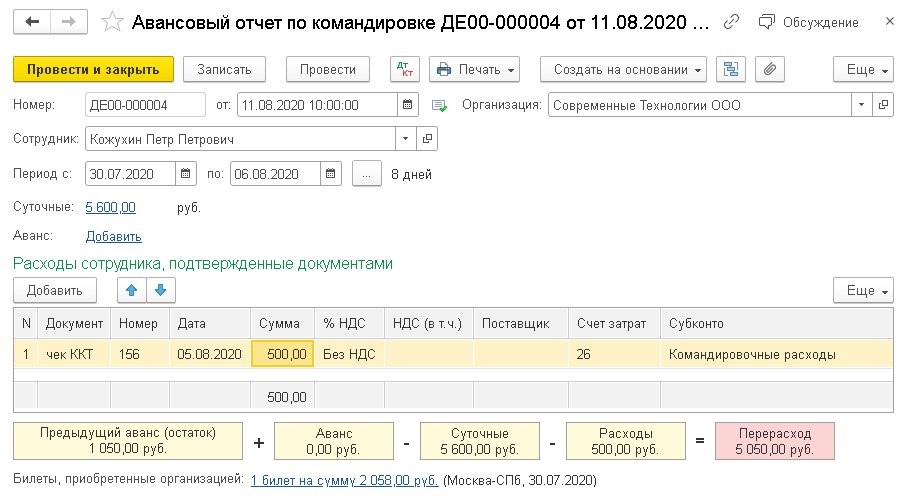

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

Источник https://www.1cbit.ru/blog/kak-uchityvat-elektronnye-proezdnye-bilety-v-1s-bukhgalterii-8/

Источник https://azbuha.ru/pervichnye-dokumenty/elektronnyj-bilet-v-avansovom-otchete/

Источник https://buh.ru/articles/documents/117788/