Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами. Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322 [1] (далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134 [2] (далее – Приказ № 134).

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

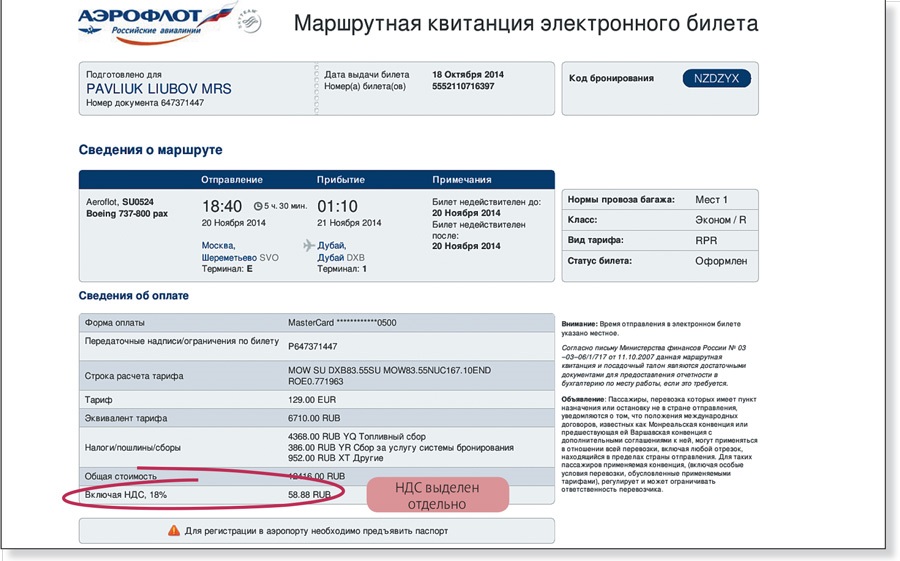

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

[2] «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются командированными сотрудниками, напомним, что затраты на приобретение указанных проездных (как, впрочем, и другие командировочные расходы) относятся к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Разумеется, расходы должны быть экономически обоснованы, подтверждены надлежаще оформленными документами и направлены на получение дохода (п. 1 ст. 252 НК РФ). Документальным подтверждением командировочных расходов в целях налогообложения прибыли является авансовый отчет сотрудника с приложенными оправдательными документами, в частности, авиа- или железнодорожными билетами (маршрутными квитанциями или контрольными купонами).

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Важный нюанс: для подтверждения расходов обязательные реквизиты электронных билетов, оформленных на иностранном языке, безопаснее перевести на русский язык (см. Письмо Минфина России от 22.03.2010 № 03‑03‑05/57). Перевод не потребуется, если агентство по продаже билетов выдаст справку на русском языке, в которой содержатся все необходимые сведения (см. письма Минфина России от 24.03.2010 № 03‑03‑07/6, от 22.03.2010 № 03‑03‑06/1/168). Впрочем, ФНС считает, что перевод электронного авиабилета для подтверждения расходов делать не нужно, поскольку большинство его реквизитов заполняются в соответствии с Единым международным кодификатором (то есть с замещением кириллических символов на латинские) (см. Письмо от 26.04.2010 № ШС-37-3/656@).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

В соответствии с п. 7 ст. 171 НК РФ НДС по расходам на проезд к месту служебной командировки и обратно подлежит вычету. По общему правилу вычет сумм «входного» НДС производится (п. 1 ст. 172 НК РФ):

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

К сожалению, так бывает не всегда. Некоторые перевозчики не указывают в проездных документах налог в отдельной строке. По данному вопросу тоже есть официальные разъяснения. В частности, в Письме от 10.01.2013 № 03‑07‑11/01 Минфин сообщил, что вычет налога по таким проездным документам не может быть предоставлен. Поэтому сумма, отраженная в них, в соответствии с пп. 12 п. 1 ст. 264 НК РФ включается в состав прочих расходов, связанных с производством и реализацией.

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Вычет НДС на основании авиабилетов

Вопрос: Предприятие, являющееся плательщиком НДС и заинтересованное во входном НДС, приобрело по безналичному расчету авиабилеты для служебной командировки сотрудника. В предоставленных поставщиком документах – счете, УПД со статусом «2» – НДС не выделен. Тем не менее, в электронном билете (маршрут/квитанции) НДС указан. Поставщик со ссылкой на п. 7 ст. 171 НК РФ, п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 №1137, доказывает, что вычет по НДС можно применить на основании электронного билета, независимо от наличия/отсутствия счета-фактуры. На основании какого документа можно принять вычет по НДС, и возможно ли расхождение данных в предоставленных поставщиком документах?

Ответ: В пп. 1 п. 3 ст. 169 НК РФ предусмотрена возможность не составлять счета-фактуры по письменному согласию сторон сделки, если покупатель не является налогоплательщиком НДС (освобожден от обязанностей налогоплательщика). Учитывая приведенные положения, а также то, что физические лица не являются плательщиками НДС и к вычету его не принимают, ФНС России указала, что при оказании услуг по пассажирским перевозкам на основании оплаченного физическими лицами в безналичном порядке авиабилета, в котором сумма НДС выделена отдельной строкой, счета-фактуры авиакомпания может не составлять.

В отношении применения вычетов на основании авиабилетов.

Пунктом 1 статьи 172 Кодекса установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных подпунктами 3, 6–8 статьи 171 Кодекса.

Согласно пункту 7 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость, уплаченные по расходам на командировки, принимаемым к вычету при исчислении налога на прибыль организаций.

На основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 № 1137, при приобретении услуг по найму жилых помещений и услуг по перевозке работников к месту служебной командировки и обратно в книге покупок, предназначенной для определения сумм налога на добавленную стоимость, предъявляемых к вычету, регистрируются счета-фактуры, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

Таким образом, по нашему мнению, маршрут/квитанция электронного билета с выделенной в ней суммой НДС (оформленная в соответствии с Приказом Минтранса России от 08.11.2006 №134) является достаточным основанием для применения налогового вычета в случае приобретения авиаперевозки работником предприятия за наличный расчет или посредством платежной карты.

В случае безналичной оплаты авиабилета организацией.

Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг), либо на основании иных документов, предусмотренных п. п. 3, 6–8 ст. 171 НК РФ.

Пунктами 3, 6–8 ст. 171 НК РФ и иными нормами НК РФ никакие иные специальные документы для вычетов по служебным командировкам не предусмотрены (за исключением вышерассмотренного приобретения билета работником), соответственно, организация в рассматриваемой ситуации имеет право на налоговый вычет по авиаперелету командированного сотрудника в общем порядке – при наличии соответствующего счета-фактуры.

Таким образом, в случае приобретения авиабилета организацией с оплатой его в безналичном порядке налоговый вычет НДС применяется на основании надлежаще оформленного счета-фактуры.

Кроме того, в случае расхождения данных в первичных документах (в УПД НДС не выделен, в электронном билете (маршрут/квитанции) – НДС выделен) у организации возникают риски доначисления НДС в ходе налоговой проверки в части заявленных к вычету сумм НДС.

При подготовке ответа автором использованы материалы Путеводителя по налогам, Практическое пособие по НДС, Письма ФНС России от 21.05.2015 № ГД-4–3/8565 «О порядке применения НДС» и Тематического выпуска «Налог на добавленную стоимость: интересные вопросы из практики налогового консультирования» (под ред. Брызгалина А. В.) («Налоги и финансовое право», 2013, № 11), представленные в справочной правой системе «КонсультантПлюс».

АННА ЗАДУБРОВСКАЯ, НАЛОГОВЫЙ ЮРИСТ, АУДИТОР, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР ООО «ПРОФКОНСАЛТИНГ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 3 (173) дата выхода от 20.03.2017.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Вычет НДС по электронным билетам. Примеры

В соответствии с п. 2 ст. 786 Гражданского кодекса РФ заключение договора перевозки пассажира удостоверяется билетом.

Форма билета устанавливается в порядке, предусмотренном транспортными уставами и кодексами.

На практике часто оформляются электронные билеты с авиа- и (или) железнодорожным перевозчиком.

Причем понятие электронного билета для разных видов перевозок различается.

Электронный билет при авиаперевозке

Согласно п. п. 1, 3 ст. 105 Воздушного кодекса РФ билет относится к перевозочным документам, используемым при оказании услуг по воздушной перевозке пассажиров, который может быть оформлен в электронном виде.

Формы билета, а также выписки из автоматизированной информационной системы оформления воздушных перевозок устанавливаются федеральным органом исполнительной власти, уполномоченным в области транспорта (п. 4 ст. 105 ВК РФ).

При авиаперевозках электронный пассажирский билет и багажная квитанция — это документы, используемые для удостоверения договора перевозки пассажира и багажа, в которых информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме (п. 1 Приложения к Приказу Минтранса России от 08.11.2006 N 134).

Электронный билет авиаперевозок имеет определенную структуру, включающую полетный, контрольный, агентский купон и маршрут/квитанцию (выписку из автоматизированной информационной системы оформления воздушных перевозок). Обязательными из перечисленных являются полетный купон и маршрут/квитанция. Маршрут/квитанция включает различные сведения, но стоимостную характеристику имеют только тариф и итоговая стоимость перевозки.

Согласно п. 2 Приказа Минтранса России N 134 маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, маршрут/квитанция наиболее важная часть электронного билета. Она оформляется и выдается (направляется в электронном виде по информационно-телекоммуникационной сети) пассажиру.

Сам же электронный билет формируется с использованием автоматизированной системы, поэтому необходимым в нем является еще один реквизит — уникальный номер электронного билета.

Электронный билет на железнодорожном транспорте

Электронный проездной документ (билет) на железнодорожном транспорте используется для удостоверения договора перевозки пассажира в дальнем следовании или в пригородном сообщении, в котором информация о железнодорожной перевозке пассажира представлена в электронно-цифровой форме, и содержится в автоматизированной системе управления пассажирскими перевозками на железнодорожном транспорте (п. 1 Приложения к Приказу Минтранса России от 21.08.2012 N 322).

Электронный железнодорожный проездной документ включает сам билет и контрольный купон.

Контрольный купон представляет собой выписку из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте.

Электронный билет и контрольный купон имеют серию и уникальный номер. Контрольный купон оформляется и обязательно направляется в электронном виде по информационно-телекоммуникационной сети пассажиру.

Вычет НДС по электронным билетам

Согласно п. 7 ст. 171 НК РФ:

«вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно. принимаемым к вычету при исчислении налога на прибыль организаций».

При этом следует отметить, что порядок применения налогового вычета по НДС будет различаться в зависимости от того, каким способом приобретается авиаперевозка — путем покупки билета работником предприятия как физическим лицом за наличный расчет или через безналичную оплату от имени юридического лица.

Покупка электронного авиабилета работником за наличный расчет

Согласно п. 7 ст. 168 НК РФ:

«при реализации товаров (работ, услуг) за наличный расчет. непосредственно населению. требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы«.

В самом Налоговом кодексе не уточняется, какие именно иные документы могут заменить счет-фактуру по командировочным расходам.

При этом согласно п. 18 Приложения N 4 к Постановлению Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности с выделенной отдельной строкой суммой НДС.

Порядок заполнения бланков строгой отчетности утвержден Постановлением Правительства РФ от 06.05.2008 N 359, согласно п. 5 которого федеральные органы исполнительной власти, наделенные соответствующими полномочиями, утверждают указанные формы бланков документов для осуществления наличных денежных расчетов.

Во исполнение Постановления Правительства N 359 Минтранс России своим Приказом от 08.11.2006 N 134 утвердил Форму электронного пассажирского билета в гражданской авиации. Согласно п. 2 Приказа Минтранса России от 08.11.2006 N 134 маршрут/квитанция электронного пассажирского билета является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если расходы на приобретение электронных авиабилетов для работника, направленного в служебную командировку, соответствуют положениям п. 7 ст. 171 НК РФ:

— произведены для осуществления операций, признаваемых объектами налогообложения по НДС;

— учитываются в составе командировочных расходов при определении налоговой базы по налогу на прибыль;

— их оплата подтверждается документом строгой отчетности, в котором НДС выделен отдельной строкой.

то, при приобретении услуг по воздушной перевозке для целей служебной командировки, оформленных в бездокументарной форме (электронный билет), при исчислении НДС, подлежащего уплате в бюджет, к вычету принимается сумма налога, выделенная отдельной строкой в маршрут/квитанции электронного пассажирского билета, составленного автоматизированной информационной системой оформления воздушных перевозок и распечатанного на бумажном носителе.

Аналогичный вывод изложен в Письмах Минфина России от 21.09.2012 N 03-07-11/393, от 12.01.2011 N 03-07-11/07.

При этом следует отметить, что факт приобретения билета за наличный расчет должен следовать из самого бланка маршрут/квитанции: обязательным реквизитом этого документа является поле «Форма оплаты», которое должно быть заполнено пометкой «НАЛ».

Таким образом, маршрут/квитанция электронного билета с выделенной в ней суммой НДС (оформленная в соответствии с Приказом Минтранса России от 08.11.2006 N 134) является достаточным основанием для применения налогового вычета в случае приобретения авиаперевозки работником предприятия за наличный расчет или посредством платежной карты.

Покупка электронного билета работником за наличный расчет на пассажирском транспорте

Формы электронных проездных документов (билетов) на железнодорожном транспорте утверждены Приказом Минтранса России от 21.08.2012 N 322 (далее — Приказ N 322).

Согласно п. 2 Приказа контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Поэтому обоснование применения вычета по электронному билету на пассажирском транспорте аналогично ситуации, связанной с покупкой электронного авиабилета.

С учетом вышеизложенного можно сделать вывод, что если в электронном пассажирском билете, распечатанном на бумажном носителе, сумма НДС выделена отдельной строкой, то вычет налога правомерен.

При этом контрольный купон (выписка из автоматизированной системы) с выделенной отдельной строкой суммой НДС регистрируются в книге покупок и являются основанием для принятия этой суммы НДС к вычету.

Безналичная оплата авиабилета организацией.

Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг), либо на основании иных документов, предусмотренных п. п. 3, 6 — 8 ст. 171 НК РФ.

Пунктами 3, 6 — 8 ст. 171 НК РФ и иными нормами НК РФ никакие иные специальные документы для вычетов по служебным командировкам не предусмотрены (за исключением вышерассмотренного приобретения билета работником за наличный расчет), соответственно, организация в рассматриваемой ситуации имеет право на налоговый вычет по авиаперелету командированного сотрудника в общем порядке — при наличии соответствующего счета-фактуры.

Таким образом, в случае приобретения авиабилета организацией с оплатой его в безналичном порядке налоговый вычет НДС применяется на основании надлежаще оформленного счета-фактуры.

Такой же вывод можно сделать при приобретении электронного билета в безналичном порядке при железнодорожной перевозке.

Вычет НДС и электронный билет на иностранном языке

Согласно пункту 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н, бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации — в рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иностранных языках, должны иметь построчный перевод на русский язык.

Поскольку исключений для электронных авиабилетов или иных замещающих их первичных документов, реквизиты которых составлены на иностранном языке, в законодательстве Российской Федерации не содержится, в случае выписки авиабилетов и иных перевозочных документов на иностранном языке реквизиты, необходимые для применения вычета по налогу на добавленную стоимость, должны быть переведены на русский язык.

При этом перевод иной информации, не относящейся к применению вычета налога на добавленную стоимость (например: правил перевозки багажа, условий применения тарифа), не требуется (Письмо Минфина РФ от 01.10.2013 N 03-07-15/40623, от 10.04.2013 N 03-07-11/11867).

Таким образом, электронные билеты на иностранном языке должны иметь перевод, в том числе для целей подтверждения налогового вычета по НДС.

Источник https://www.klerk.ru/buh/articles/465365/

Источник https://www.consultant-dv.ru/periodika/gazeta-vernoe-reshenie/vypusk-03-20-03-17/vychet-nds-na-osnovanii-aviabiletov/

Источник https://www.audit-it.ru/articles/account/tax/a34/861947.html