Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами. Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322 [1] (далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134 [2] (далее – Приказ № 134).

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

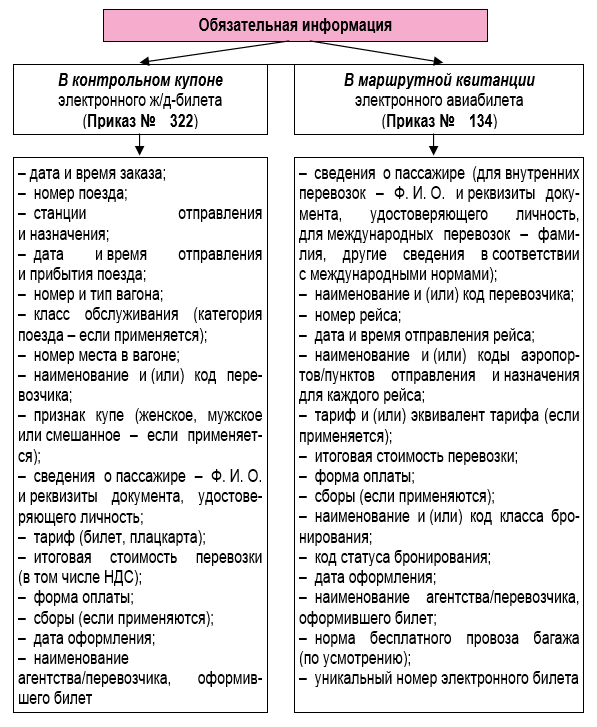

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

[2] «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются командированными сотрудниками, напомним, что затраты на приобретение указанных проездных (как, впрочем, и другие командировочные расходы) относятся к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Разумеется, расходы должны быть экономически обоснованы, подтверждены надлежаще оформленными документами и направлены на получение дохода (п. 1 ст. 252 НК РФ). Документальным подтверждением командировочных расходов в целях налогообложения прибыли является авансовый отчет сотрудника с приложенными оправдательными документами, в частности, авиа- или железнодорожными билетами (маршрутными квитанциями или контрольными купонами).

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Важный нюанс: для подтверждения расходов обязательные реквизиты электронных билетов, оформленных на иностранном языке, безопаснее перевести на русский язык (см. Письмо Минфина России от 22.03.2010 № 03‑03‑05/57). Перевод не потребуется, если агентство по продаже билетов выдаст справку на русском языке, в которой содержатся все необходимые сведения (см. письма Минфина России от 24.03.2010 № 03‑03‑07/6, от 22.03.2010 № 03‑03‑06/1/168). Впрочем, ФНС считает, что перевод электронного авиабилета для подтверждения расходов делать не нужно, поскольку большинство его реквизитов заполняются в соответствии с Единым международным кодификатором (то есть с замещением кириллических символов на латинские) (см. Письмо от 26.04.2010 № ШС-37-3/656@).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

В соответствии с п. 7 ст. 171 НК РФ НДС по расходам на проезд к месту служебной командировки и обратно подлежит вычету. По общему правилу вычет сумм «входного» НДС производится (п. 1 ст. 172 НК РФ):

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

К сожалению, так бывает не всегда. Некоторые перевозчики не указывают в проездных документах налог в отдельной строке. По данному вопросу тоже есть официальные разъяснения. В частности, в Письме от 10.01.2013 № 03‑07‑11/01 Минфин сообщил, что вычет налога по таким проездным документам не может быть предоставлен. Поэтому сумма, отраженная в них, в соответствии с пп. 12 п. 1 ст. 264 НК РФ включается в состав прочих расходов, связанных с производством и реализацией.

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Учет электронных билетов в 1С Бухгалтерия предприятия

1С поддерживает 2 варианта ведения электронных билетов в системе (согласно инструкции по плану счетов):

1. Учет на счете 50.03 «Денежные документы»

2. Учет на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками»

В данной статье приведены практические примеры по обоим вариантам ведения учета в программе1С: Бухгалтерия предприятия 3.0.

18.05.2020 года компания ООО «Конфетпром» приобретает электронный авиабилет.

19.05.2020 выдает приобретенный билет сотруднице Белкиной Анне Григорьевне.

22.05.2020 года сотрудница передает организации Авансовый отчет с информацией по командировке.

1. Учет на 50.03 счете

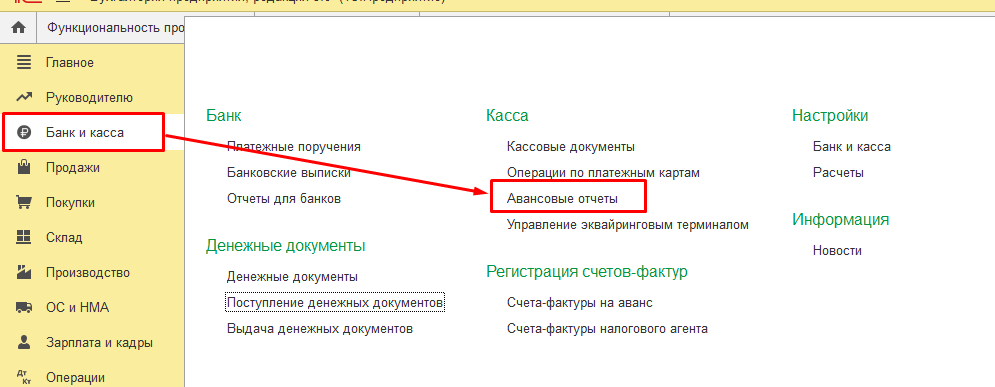

Для того чтобы использовать счет 50.03, необходимо включить возможность пользоваться документом «Денежные документы». Делается это в разделе «Главное – Функциональность – Банк и касса – Денежные документы».

Приобретение электронного авиабилета как Денежного документа оформляется в программе соответствующим документом в «Банк и касса – Денежные документы – Поступление денежных документов».

Выбираем вид операции «Поступление от поставщика», указываем Контрагента, а в поле «Принято от» заполняем информацию, которая выводится в печатные формы. В поле «Счет расчетов» указываем 76.05.

В подгруппе «Денежные документы» по кнопке «Добавить» добавляем необходимый документ (предварительно создав его).

Указываем количество и стоимость – 1 шт. стоимостью 10 000 руб. Проводим документ. Рассмотрим созданную проводку:

Далее необходимо выдать данные денежные документы («Банк и Касса – Выдача денежных документов – Создать»). Выбираете подотчетное лицо:

На вкладке «Денежные документы» выбираете тот документ, который был приобретен 18.05:

Проводим документ, смотрим проводки:

Создаем документ «Авансовый отчет» («Банк и касса – Авансовые отчеты – Создать – Авансовый отчет»). Детальное заполнение документа ниже не будет показано, так как данный документ создается для конкретного примера.

Указываем подотчетное лицо, на вкладке «Авансы» нажимаем кнопку «Добавить» и выбираем выдачу денежных документов. (данный пункт не обязателен):

Открывается журнал документов «Выдача денежных документов», где выбираем необходимый документ:

Обязательно заполняем вкладку «Прочее», для чего нажимаем на кнопку «Добавить». Заполняем поле «документ (расхода)» (то, что будет указано в печатных формах). Выбираем необходимую номенклатуру, сумму, поставщика. Далее ставим галочку СФ и БСО, заполняем данные для БСО (бланк строгой отчетности) и выбираем счет затрат с заполнением аналитики. В данном примере счет затрат – 25.

Проводки будут выглядеть так:

Ниже приведена таблица со счетами и документами.

2. Учет на 76.05 счете

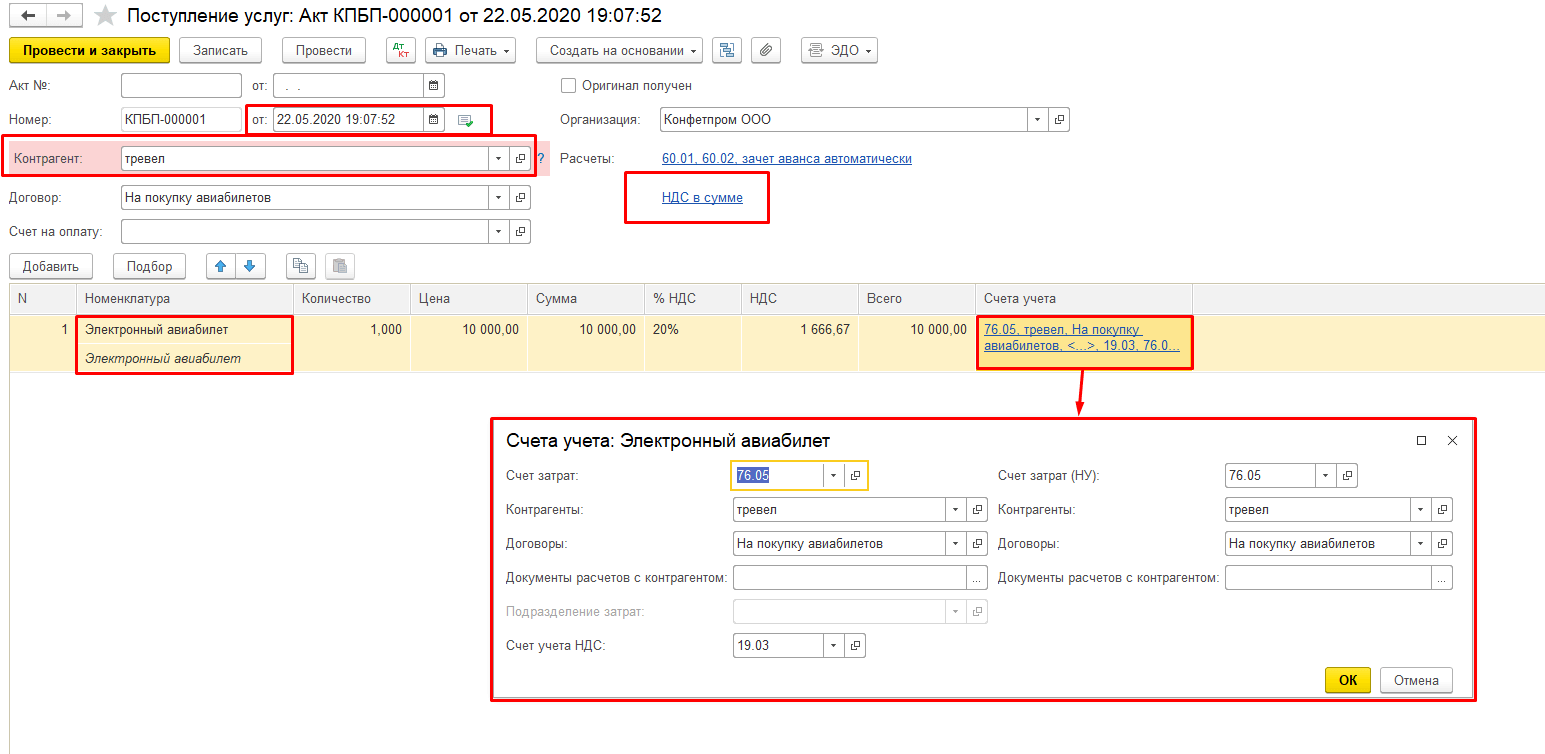

Этот способ подразумевает, что организация покупает услугу, то есть необходимо в день ввода документа «Авансовый отчет» создать документ «Поступление услуг» («Покупки – Поступление (акты, накладные) – Поступление Услуги»).

Датой документа выбираем дату создания авансового отчета. Указываем контрагента, у которого купили билеты, меняем настройку НДС = В СУММЕ (для того, чтобы разово ввести сумму, а НДС программа высчитает автоматически, исходя из этой суммы), настраиваем счета учета в 1С – Счет учета затрат 76.05, заполняем субконто, нажимаем «ОК».

При проведении документа, формируются проводки:

Есть важный нюанс, который стоит учитывать при создании счета-фактуры в 1С 8.3:

Необходимо вручную изменить Код вида операции на 23 «Командировочные расходы по бланку строгой отчетности»

Проводки формируются следующие:

Ниже приведена таблица со счетами и документами:

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С:Бухгалтерия [1] => БУ [2] => 1С: Конвертация данных [3] => Как сделать в 1С [4] => Конвертация данных [5] => Закрытие месяца [6] => 1С:Управление производственным предприятием [7] => Моделирование [8] => 1С: CRM [9] => Оценка задач [10] => Налоги [11] => Отчеты в 1С [12] => РСБУ [13] => Обмен между базами [14] => Продажи [15] => 1С: Розница [16] => Производство [17] => HTTP [18] => Управление проектами [19] => МСФО [20] => Программирование в 1С [21] => com-объекты [22] => 1С: WMS Управление складом [23] => Лизинг [24] => Финансовый учет [25] => WEB [26] => Оптимизация [27] => 1С:Зарплата и Управление Персоналом [28] => 1С: ERP [29] => Транспортная логистика [30] => Внедрение [31] => Отчетность [32] => 1С:Комплексная автоматизация [33] => 1С: Управление торговлей [34] => Бюджетирование [35] => Планирование [36] => Отпуск [37] => MS SQL Server [38] => Тестирование 1С [39] => СКД [40] => Внедрение ERP [41] => Перенос данных [42] => Торговое оборудование [43] => 1С: Сценарное тестирование [44] => 1С:Управление корпоративными финансами [45] => Администрирование 1С [46] => 1С:Управление ремонтами и обслуживанием оборудования [47] => 1С: Колледж [48] => Запросы 1С [49] => LINUX [50] => Лицензии 1С [51] => Бесшовная интеграция [52] => Excel [53] => ADO [54] => Бурение скважин [55] => Техническое задание [56] => Ценообразование [57] => Интеграция 1С [58] => 1С: Университет [59] => Блокировки в 1С [60] => Полезные обработки [61] => Расширение конфигурации [62] => XML [63] => Word [64] => WEB-сервисы 1С [65] => Корпоративное сопровождение [66] => 1С:Управление нашей фирмой [67] => 1С: Аренда и управление недвижимостью [68] => Правила обмена [69] => 1С:Управление автотранспортом [70] => 1С: Платформа ) —>

Источник https://www.klerk.ru/buh/articles/465365/

Источник https://www.koderline.ru/expert/instruktsii/article-uchet-elektronnykh-biletov-v-1s-bukhgalteriya-predpriyatiya/

Источник