Учет электронных проездных билетов в «1С:Бухгалтерии 8»

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

Рис. 1. Регистрация покупки билета

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

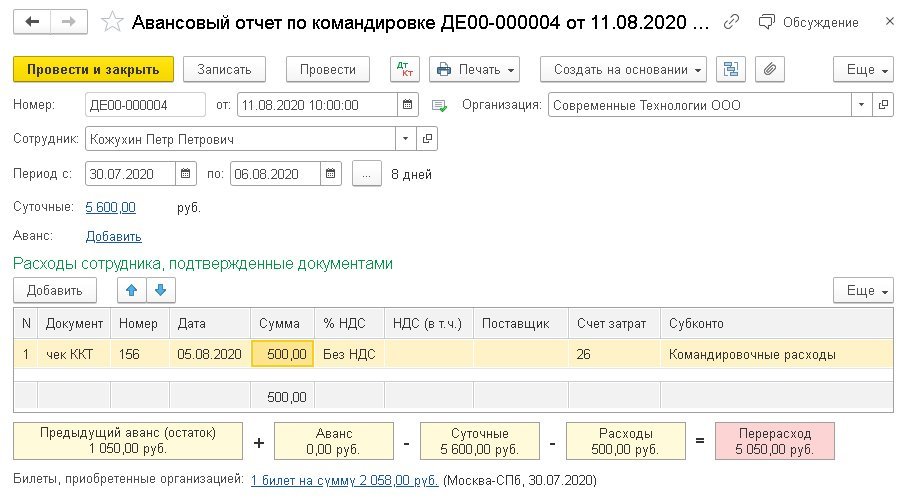

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

Учет НДС по ж/д и авиабилетам в 1С

Если сотрудники организации часто ездят в командировки, то обычно организация заключает договор с агентством, которое оформляет железнодорожные и авиабилеты. Посредник при этом выставляет счет-фактуру с выделенными строками по билетам и сервисному сбору. Облагаться НДС при этом могут как билеты, так и сервисный сбор.

В соответствии с п.7 ст. 171 НК РФ налогоплательщик может принять сумму налога к вычету, если командировочные расходы принимаются к вычету в целях налогообложения прибыли. В том числе необходимо документальное подтверждение расходов, а именно приказ о командировке, подтверждение факта проезда и т.д., что обычно возникает при оформлении авансового отчета. Поэтому НДС к вычету принимают не в периоде поступления билетов и счета-фактуры посредника, а в периоде оформления авансового отчета, т.е. при выполнении всех требований для принятия к вычету.

Если сотрудник по каким-либо причинам не воспользовался билетом, оформляется его возврат. При этом как правило сервисный сбор не возвращается, а также может быть возвращена не полная стоимость билета в качестве штрафа. Этот порядок описан в договоре с агентством, поэтому на основании п.3 ст.168 НК РФ агентство выставляет организации корректировочный счет-фактуру, в котором исключает или уменьшает стоимость билета. По полученному корректировочному счету-фактуре покупатель производит восстановление сумм НДС, ранее принятых к вычету в соответствии с пп. 4 п.3 ст.170 НК РФ

Отражение в 1С

Железнодорожные и авиабилеты являются денежными документами и для них в типовых решениях на платформе 1С:Предприятие 8 предусмотрен особый порядок учета с помощью документов Поступление денежных документов и Списание денежных документов. Т.к. фактически право на вычет НДС по билетам возникает при оформлении авансового отчета, то схема учета в 1С предложена следующая:

- оформление документа Поступление денежных документов

- оформление документа Поступление товаров и услуг в части сервисного сбора, отражение счета-фактуры в самом документе ПТиУ

- выдача билета подотчет Выдачей денежных документов

- оформление Авансового отчета с одновременной регистрацией отдельного Счета-фактуры полученного в части документа

Следует отметить, что в учете по счету 50.03 проходит стоимость билета с НДС, потом, уже со счета 71.01 сумма НДС приходуется на счет 19.04. Также договор с агентством в документе «Поступление денежных документов» следует заводить с видом «Прочее», т.к. учет НДС до оформления авансового отчета фактически не ведется. Причем в документе Поступление товаров и услуг договор требуется с видом «С поставщиком». Это приводит к проблемам при оформлении оплаты поставщику. Если требуется создать единый документ оплаты, то приходится создавать документ Корректировка долга и перебрасывать задолженность на единый договор.

Также получается, что один и тот же СФ оформляется дважды, в первый раз при создании документа Поступление товаров и услуг, второй раз — при проведении документа Авансовый отчет. Соответственно, будет сделано две записи в журнал учета счетов-фактур. Этот недостаток исправлен только в 1С:Бухгалтерии 3.0.

Корректировочный счет-фактура

При возврате билета агентство оформляет корректировочный счет-фактуру. По нему покупатель должен восстановить суммы НДС, ранее принятые к вычету. Это отражается в программе документом «Корректировка поступления» с видом операции «Корректировка по согласованию сторон». Этот документ может быть введен на основании Поступления товаров и услуг или на основании Счета-фактуры полученного. Ввода на основании документа «Поступление денежных документов» не предусмотрено.

Если организация в соответствии с п.7 ст.171 НК РФ не принимала к вычету НДС по билетам до проведения Авансового отчета, то оптимальным будет сформировать «Корректировку поступления» на основании документа Поступление товаров и услуг только в части сервисного сбора. Возмещаемую часть стоимости билета с соответствующей суммой НДС списать документом Выдача денежных документов с видом операции «Возврат поставщику», невозмещаемую часть списать тем же документом с видом операции «Прочая выдача».

Если же по некоторым причинам вычет НДС по билетам уже был произведен, то следует ввести документ «Корректировка поступления» на основании документа Счет-фактура полученный, который был сформирован при проведении документом «Авансовый отчет». В этом случае скорее всего потребуется вручную заполнить табличную часть документа и сформировать проводки по регистру бухгалтерии, т.к. документ будет проводиться только по регистру «НДС продажи».

Рекомендации по ведению учета в программах 1С

В связи с описанными выше особенностями можно посоветовать придерживаться следующих рекомендаций:

- Перед оплатой по договору с агентством перебрасывать суммы долга с договора с видом «Прочее» на договор с видом «С поставщиком» документом «Корректировка долга»

- Не принимать к вычету суммы НДС с сервисных сборов до проведения авансового отчета. Проще всего это сделать следующим образом: в документе Поступление товаров и услуг не регистрировать счет-фактуру. Далее, когда при проведении документа Авансовый отчет будет сформировать Счет-фактура полученный, добавить в него в качестве документа-основания документ Поступление товаров и услуг. Это также позволит избежать задвоения записей в журнале учета счетов-фактур.

- Не принимать к вычету суммы НДС по билетам до проведения авансового отчета. Если это все же необходимо сделать, то лучше доработать типовую конфигурацию: сделать так, чтобы документ Поступление товаров и услуг мог приходовать денежные документы на счет 50.03 с выделением НДС на счет 19.04. Также потребуется доработать документ Корректировка поступления: чтобы в нем по денежным документам заполнялась табличная часть.

Если после прочтения статьи у Вас остались вопросы, Вы можете задать их в этой форме. Мы постараемся ответить на любой вопросы по отражению в программах на платформе 1С:Предприятие 8 на следующий рабочий день.

Бухгалтерский и налоговый учет авиабилетов (проводки)

![]()

Содержание

- Документы, подтверждающие расходы на авиаперелет

- Отражение покупки авиабилетов на счетах бухгалтерского учета.

- Сервисный сбор. Особенности учета.

- Отражение в бухгалтерском учете возврата или обмена авиабилетов.

- НДС в авиабилетах

Стоимость воздушных передвижений обычно составляет значительную часть сметы служебных поездок. Издержки на командировки включаются в прочие расходы и понижают облагаемую налогом на прибыль массу (ст. 264 НК РФ п. 1.12), а при использовании упрощенной схемы налогообложения входят в состав расходов (ст. 252 п.1 НК РФ). Чтобы исключить риск начисления штрафных санкций, требуется корректно отразить в бухгалтерских регистрах движение авиабилетов и собрать фактические доказательства расходования средств.

Документы, подтверждающие расходы на авиаперелет

Произведенные налогоплательщиком траты в обязательном порядке должны быть документально подтверждены, иначе их нельзя рассматривать при расчете налога на прибыль.

Для принятия затрат на перелет к учету командированные сотрудники предоставляют:

1) Авиационный билет.

Авиабилет — выполняет роль договора на осуществление воздушной перевозки.

При покупке бумажного авиабилета выдается чек контрольно-кассовой техники или бланк строгой отчетности. При приобретении билета в электронном виде, автоматизированной информационной системой оформления перевозочных документов формируется маршрут /квитанция с информацией о стоимости полета.

2) Посадочный талон.

В нем указывается:

-данные пассажира самолета

-время окончания посадки на рейс

-место выхода на посадку (буква обозначающая зону и цифра)

-номер посадочного места

По письму №03-03-06/1/35212 Минфина России посадочный талон, включая его электронную форму, выданный на электронную регистрацию должен иметь отметку, подтверждающую факт оказания услуги воздушной перевозки. Такой отметкой является штамп о досмотре.

Если штамп отсутствует можно подтвердить авиаперелет иным документом, например справкой, выданной авиакомпанией, а также иными бумагами, косвенно удостоверяющими перелет (авансовый отчет, чеки на оплату проживания в гостинице и т.п.).

Письмом Минфина России от 18.05.2015 №03-03-06/2/28296 разъяснено, что при утрате посадочного талона, доказать, что полет состоялся можно справкой от авиаперевозчика.

Если и такая бумага отсутствует, то расходы на дорогу нельзя учесть для целей налогообложения прибыли.

Отражение покупки авиабилетов на счетах бухгалтерского учета.

Согласно плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 31.10.2000 № 94 н, оплаченные авиабилеты учитываются на счете 50-3 «Денежные документы». Приходовать билеты следует в тот день, когда они поступили в организацию. Порядок одинаково применим для билетов на бумажном бланке и для билетов в электронном виде.

Ошибкой является отнесение цены перелета на затраты в момент его покупки или выдачи. В состав затрат стоимость авиаперелета можно включить только когда командировка состоялась и сотрудник представил авансовый отчет. Приобретение билета не доказывает факт уменьшения экономической выгоды, поездка может, и не состоятся и билет придется возвращать с определенными денежными потерями.

Пример 1: 13 февраля ООО «Техносервис» были перечислены фирме «ТД» безналичные средства за перелет до Пекина для отправляющегося в Китай для проведения переговоров директора по науке Щекоткина В.Ф. 14 февраля на электронную почту пришла маршрутная квитанция и передана Щекоткину. 25 февраля директор по науке вернулся из Китая и сдал авансовый отчет с документами.

Пример 2: 23 сентября из кассы ООО «Техносервис» были переданы деньги в подотчет сотруднице предприятия Завалиной Е.А. для поездки в город Краснодар с целью заключения договора на поставку сырья. Завалина самостоятельно купила билет в авиакассе и после возвращения из Краснодара 26 сентября отчиталась за подотчетные деньги.

Сервисный сбор. Особенности учета.

Распространенным заблуждением при учете оплаченного сервисного сбора является отнесение выплаты комиссионного вознаграждения фирме – посреднику к командировочным расходам. Сервисный сбор за продажу билетов в перечне расходов на командировки согласно ст. 264 п.1 пп. 12 НК РФ не указан.

Сервисный (комиссионный) сбор фирмы-посредника, не включенный в тариф на перевозку, признается для целей исчисления налога на прибыль как прочие расходы, связанные с производством и реализацией (пп. 3 п.1 ст.264 НК РФ). Сумма сбора списывается в расходы не после окончания командировки, а в момент покупки билета.

Пример: ООО «Техносервис» приобрело билет у посредника 24.01.19 за безналичный расчет.

Отражение в бухгалтерском учете возврата или обмена авиабилетов.

При организации служебных поездок и приобретении билетов для авиаперелета, могут возникнуть ситуации, когда необходимо сдать или обменять авиабилет.

- 02. НПП «Техносервис» оплатило дорогу до Санкт-Петербурга фирме «ТД» для менеджера по снабжению Быстрокова за безналичный расчет. 19.02. стало известно о том, что Быстроков не может вылететь в Петербург из-за болезни. 20.02 был сделан возврат фирме «ТД» . 21.02. получены за возврат денежные средства на расчетный счет.

| Дата операции | Содержание операции | Дебет | Кредит |

| 18.02. | Оплачена дорога до Санкт-Петербурга безналичным путем | 60 | 51 |

| 18.02. | Получена маршрутная квитанция в электронном виде | 50.3 | 60 |

| 20.02. | Сделан возврат фирме «ТД» | 60 | 50.03 |

| 21.02. | Получена безналичная оплата за возврат | 51 | 60 |

| 21.02 | Учтена в составе прочих расходов разница между стоимостью сданного билета (без НДС) и полученной при возврате билета суммой | 91.2 «Прочие расходы» | 60 |

Для проведения испытаний опытных образов на литейном заводе г. Набережные Челны был куплен авиабилет до аэропорта г. Казани. После было принято решение лететь до аэропорта в Набережных Челнах. Билет был возвращен поставщику и затем получен от него новый билет и выдан техническому директору Боровому.

НДС в авиабилетах

Стоимость оказания услуг по воздушным перевозкам, включая стоимость сервисных услуг, облагается НДС по ставке 10 % (ст. 164 НК п.2 пп.6) до 31 декабря 2022 года. Услуги и комиссии, не связанные напрямую с авиаперевозкой облагаются НДС по ставке 20 % .

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

Компания «Техносервис» 18 марта перевела агентству «ТД» 25000 рублей за перелет директора по производству Боголюбова в г. Челябинск и обратно для проведения пуско-наладочных работ. Отдельно оплачен комиссионный сбор в сумме 2500 рублей, в том числе НДС 20 %. 19 марта поступили и приняты к учету авиационные билеты, сумма НДС указанная в них составляет 2272,73 рублей. Боголюбов сдал документы и отчет в бухгалтерию компании 02 апреля.

| Дата операции | Содержание операции | Дебет | Кредит | сумма |

| 18 марта | Оплачена перелета в Челябинск и обратно | 60 | 51 | 25000 |

| 19 марта | Поступили билеты | 50.3 | 60 | 25000 |

| 18 марта | Оплачены комиссионный сбор агентства «ТД» | 60 | 51 | 2500 |

| 19 марта | Выданы проездные документы Боголюбову | 71 | 50.03 | 25000 |

| 19 марта | Отражены услуги «ТД» | 26 | 60 | 2083,33 |

| 19 марта | Выделен НДС с услуги | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 | 416,67 |

| 19 марта | НДС к вычету | 68 «Расчеты с бюджетом» | 19 | 416,67 |

| 02 апреля | Представлен отчет | 26 | 71 | 21186,44 |

| 02 апреля | Выделен НДС | 19 | 71 | 3813,56 |

| 02 апреля | НДС к вычету | 68 | 19 | 3813,56 |

Особенности внесения записей в книгу покупок

В графе 1 указывается порядковый номер записи.

В графу 2 книги покупок следует вносить код операции с символом 23 , означающий приобретение услуг, оформляемых бланками строгой отчетности, что предусматривается п. 7 ст. 171 НК РФ ( приказ федеральной налоговой службы от 14.03.2016 № ММВ -7-3/136).

В графу 3 заносятся сведения о номере документа строгой отчетности (билета) и дата его оформления.

Графы 4,5,6, 11,12 и 13 не заполняются.

В графе 7 следует указать дату и номер документа, удостоверяющего оплату .

Графа 8 служит для внесения в нее даты утверждения авансового отчета.

В графу 9 ставится наименование воздушного перевозчика.

В графу 10 ИНН продавца допустимо не записывать или внести инн авиакомпании (письмо ФНС № ГД-4-3/14544 от 18 августа 2015) .

В графе 14 отражается код валюты, если цена проезда указана в зарубежной валюте. Для цены в рублях графа остается не заполненной.

Источник https://buh.ru/articles/documents/117788/

Источник https://www.rg-soft.ru/articles/uchet-nds-po-zh-d-i-aviabiletam-v-1s/

Источник https://online-buhuchet.ru/buxgalterskij-i-nalogovyj-uchet-aviabiletov-provodki/