Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

Электронные билеты имеют особую структуру и форму, которые утверждены ведомственными нормативными актами. Так, форма электронных проездных железнодорожных документов утверждена Приказом Минтранса России от 21.08.2012 № 322 [1] (далее – Приказ № 322), а электронного авиабилета – Приказом Минтранса России от 08.11.2006 № 134 [2] (далее – Приказ № 134).

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

[2] «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации».

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Поскольку речь в данном случае идет о проездных документах, которые, как правило, используются командированными сотрудниками, напомним, что затраты на приобретение указанных проездных (как, впрочем, и другие командировочные расходы) относятся к прочим расходам, связанным с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ). Разумеется, расходы должны быть экономически обоснованы, подтверждены надлежаще оформленными документами и направлены на получение дохода (п. 1 ст. 252 НК РФ). Документальным подтверждением командировочных расходов в целях налогообложения прибыли является авансовый отчет сотрудника с приложенными оправдательными документами, в частности, авиа- или железнодорожными билетами (маршрутными квитанциями или контрольными купонами).

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Важный нюанс: для подтверждения расходов обязательные реквизиты электронных билетов, оформленных на иностранном языке, безопаснее перевести на русский язык (см. Письмо Минфина России от 22.03.2010 № 03‑03‑05/57). Перевод не потребуется, если агентство по продаже билетов выдаст справку на русском языке, в которой содержатся все необходимые сведения (см. письма Минфина России от 24.03.2010 № 03‑03‑07/6, от 22.03.2010 № 03‑03‑06/1/168). Впрочем, ФНС считает, что перевод электронного авиабилета для подтверждения расходов делать не нужно, поскольку большинство его реквизитов заполняются в соответствии с Единым международным кодификатором (то есть с замещением кириллических символов на латинские) (см. Письмо от 26.04.2010 № ШС-37-3/656@).

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

В соответствии с п. 7 ст. 171 НК РФ НДС по расходам на проезд к месту служебной командировки и обратно подлежит вычету. По общему правилу вычет сумм «входного» НДС производится (п. 1 ст. 172 НК РФ):

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

К сожалению, так бывает не всегда. Некоторые перевозчики не указывают в проездных документах налог в отдельной строке. По данному вопросу тоже есть официальные разъяснения. В частности, в Письме от 10.01.2013 № 03‑07‑11/01 Минфин сообщил, что вычет налога по таким проездным документам не может быть предоставлен. Поэтому сумма, отраженная в них, в соответствии с пп. 12 п. 1 ст. 264 НК РФ включается в состав прочих расходов, связанных с производством и реализацией.

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Транспортный налог для воздушного транспортного средства

Транспортный налог взимается не только с автомобилей и прочей техники, передвигающейся по дорогам общего пользования. Платить в казну нужно и тем, кто приобрел летательные аппараты, в том числе беспилотные.

Объекты налогообложения

Принципиальной разницы между исчислением транспортного налога на наземный и воздушный транспорт нет. Используется аналогичная формула и схожий принцип расчета ставки.

Оплачивать транспортный налог необходимо на технику, поставленную на учет гражданином или организацией в соответствии с действующими процедурами.

Разберемся с тем, что же считается воздушным судном, подлежащим регистрации. Эта информация зафиксирована в Воздушном Кодексе РФ. Согласно данному своду законов, воздушным судном следует называть аппарат, приводимый в движение благодаря взаимодействию с воздухом, но не отраженным от поверхности воды или земли. Получается, фактически подлежит регистрации все, что обладает крыльями.

Однако это не так. Перечень летательных аппаратов, подлежащих регистрации, определяется ст. 33 Воздушного кодекса:

- Беспилотные воздушные суда массой более 30 кг.

- Пилотируемые воздушные суда массой более 115 кг.

Если воздушное судно не подлежит регистрации в соответствии с указанной статьей, налог за него платить не нужно. Несмотря на необходимость передачи сведений контролирующим органам для надлежащего учета.

Частые вопросы о налогообложении воздушных судов

Один из наиболее популярных вопросов в сфере налогообложения летательных аппаратов связан с расчетом суммы оплаты для техники, не оснащенной двигателями. В этом случае расчет происходит не от мощности, а от количества машин во владении. Базовая ставка — 200 рублей за единицу.

Для самолетов с реактивными двигателями ставка в НК РФ установлена на уровне 20 рублей за 1 л.с., для остальных моделей с силовыми агрегатами — 25 рублей за 1 л.с. Поскольку транспортный налог является региональным, субъекты государства имеют право устанавливать собственные ставки. Указанные выше цифры могут быть увеличены или уменьшены, но не более чем десятикратно.

Подавать в налоговую инспекцию информацию о приобретении объекта налогообложения не нужно. ФНС получит сведения из Государственного реестра гражданских воздушных судов.

Ставка, применяемая в конкретном случае, определяется на основании местонахождения ТС. В отношении воздушных судов таким местом считается место приписки или место регистрации. Однако в принятых на государственном уровне актах понятие «место приписки» используется только для водного транспорта, а место государственной регистрации не определено. В связи с этим оплата производится исходя из норм, действующих в регионе проживания собственника.

Всем ли нужно платить налог

Перечень категорий граждан и юридических лиц, освобожденных от уплаты транспортного налога на самолеты, вертолеты и иные летательные аппараты, утверждается региональным законодательством.

Однако существует ряд категорий владельцев воздушных судов, которым можно не беспокоиться о платежах в соответствии со ст. 358 НК РФ. Так, п. 4 указанной статьи освобождает от налогов владельцев воздушных судов, если грузоперевозки или доставка пассажиров являются основной деятельностью лица, эксплуатирующего транспорт. Кроме того, не облагаются налогом ТС, принадлежащие санавиации и медслужбе.

Не являются объектами налогообложения находящиеся в розыске транспортные средства, а также не поставленные на регистрационный учет суда.

Если у гражданина есть право на получение льгот по оплате налогов на принадлежащую ему технику, необходимо уведомить об этом ФНС путем подачи заявления. Также можно сообщить в налоговую службу о применении льгот через личный кабинет налогоплательщика.

Как оплатить транспортный налог на воздушное судно

Для физических лиц процедура оплаты максимально упрощена. Необходимо дождаться уведомления от налогового органа, в котором гражданин стоит на учете. В письме будет вся необходимая информация:

- отчетный период;

- срок владения ТС в отчетном периоде;

- сумма к оплате;

- реквизиты для оплаты;

- квитанция.

Произвести оплату можно любым удобным способом, включая сервисы «Госуслуги» и Личный кабинет налогоплательщика на сайте ФНС России.

Если гражданин не получил уведомление, он обязан оплатить транспортный налог самостоятельно, воспользовавшись формулой:

Сумма = Налоговая ставка * Мощность двигателя (л.с.) * Период владения

Период владения рассчитывается как количество месяцев, в которых ТС принадлежало плательщику, к 12 месяцам. Например, если срок владения составлял 6 месяцев, в формулу выше нужно подставить 0,5.

Сборы при покупке авиабилетов в 2022 году

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Такая расшифровка авиабилетов помогает узнать, почему при бронировании на мониторе появляется одна сумма, а при оплате – другая.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

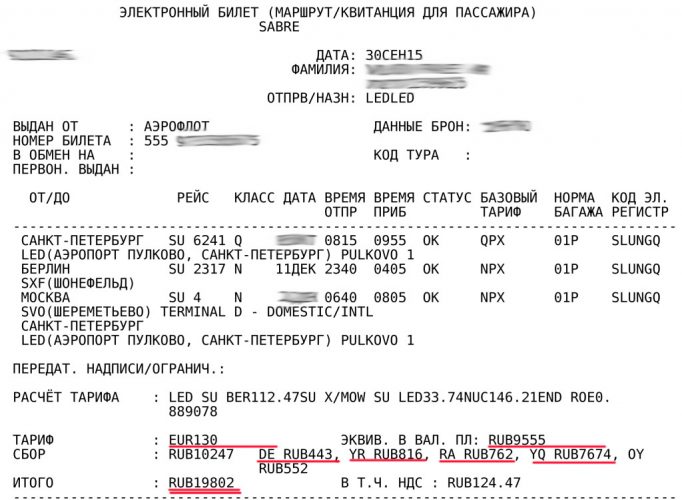

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

| Название авиакомпании | Сборы за оформление бронирования при покупке билетов в кассе | |

| По РФ | За рубеж | |

| Аэрофлот | 800 рублей | 25 евро |

| ЮТэйр | 1000 рублей | 15 евро |

| Победа | 400-500 рублей | 10 евро/10 долларов/40 дирхам в зависимости от направления |

| AirBaltic | – | 15 евро |

| Alitalia | – | 10 евро |

| S7 | От 100 рублей в зависимости от направления | От 5 евро в зависимости от направления |

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2022 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

Источник https://www.klerk.ru/buh/articles/465365/

Источник https://assistentus.ru/transportnyj-nalog/na-vozdushnoe-ts/

Источник https://visasam.ru/samotur/bilety/servisnyj-sbor-za-oformlenie-aviabileta.html