Учет электронных проездных билетов в «1С:Бухгалтерии 8»

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

Рис. 1. Регистрация покупки билета

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

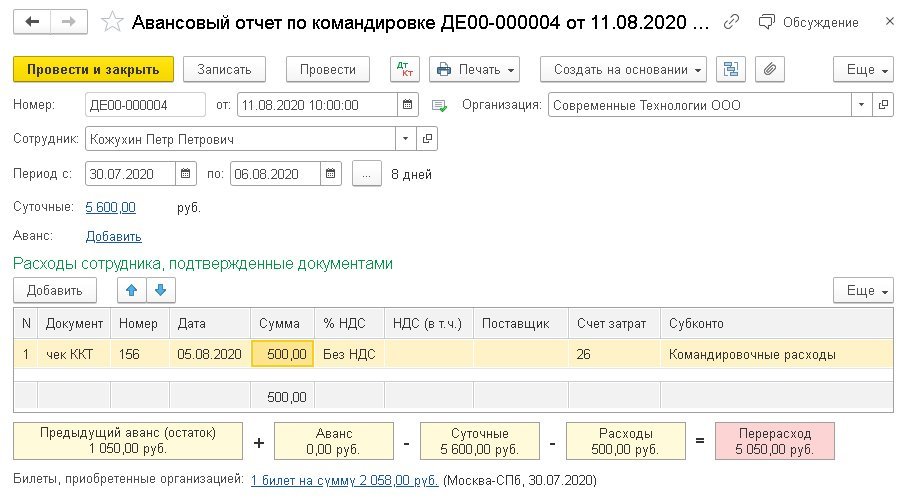

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

Минфин России указал, какими документами можно подтвердить расходы на покупку авиабилета

Минфин России рассказал, какие документы потребуются для подтверждения расходов на приобретение авиабилетов (письмо Департамента налоговой политики Минфина России от 18 ноября 2021 г. № 03-03-07/93276).

Так, согласно нормам, установленным Минтрансом России, маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и ИП наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (приказ Минтранса России от 8 ноября 2006 г. № 134). Поэтому, как поясняет Минфин России, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета), в которой указана стоимость перелета, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Вышеуказанных документов будет достаточно для подтверждения расходов на приобретение авиабилетов. Поэтому, по мнению Минфина России, иных подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется.

Командированный работник представил посадочный талон на смартфоне: как подтвердить в учете

Директор летал на самолете в командировку. Командировка была на территории России. У директора имеются маршрут-квитанция электронного авиабилета и электронный посадочный талон (в телефоне). Какими документами можно подтвердить стоимость перелета?

Рассмотрев вопрос, мы пришли к следующему выводу:

При отсутствии посадочного талона в бумажном виде рекомендуем организации запросить у авиаперевозчика (или его представителя) справку, подтверждающую использование директором услуги воздушного транспорта, т.е. факт авиаперелета.

Обоснование вывода:

В соответствии с п. 2 приказа Минтранса России от 08.11.2006 N 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» маршрут-квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

На основании п. 84 приказа Минтранса России от 28.06.2007 N 82 «Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей» при регистрации на рейс пассажиру выдается посадочный талон, в котором указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна. При необходимости в посадочном талоне дополнительно может указываться другая информация.

С 25 февраля 2019 года в указанные правила были внесены изменения, предусматривающие возможность оформления электронных посадочных талонов. Авиакомпании будут оформлять их в виде штрихкода, а пассажир может по своему выбору:

1) распечатать такой талон самостоятельно и предъявить при досмотре;

2) получить его на бумажном носителе в аэропорту или в пунктах регистрации, расположенных за пределами аэропорта;

3) использовать посадочный талон, оформленный в электронном виде, предъявив для сканирования при досмотре штрихкод на экране своего смартфона или планшета.

Если посадочный талон оформлен в электронном виде, информация о прохождении предполетного досмотра вносится в информационную систему, включающую в себя электронную базу данных досмотра (п. 77 Правил проведения предполетного и послеполетного досмотров, утвержденных приказом Минтранса России от 25.07.2007 N 104).

По мнению финансовых органов, может быть предусмотрен вариант, при котором посадочные талоны на бумажном носителе могут и не предоставляться. Но в таком случае следует установить, какими документами будет подтверждаться факт перелета подотчетным лицом (письма Минфина России от 28.02.2019 N 03-03-05/12957, от 18.12.2017 N 03-03-РЗ/84409, от 18.06.2018 N 03-03-07/41457).

Если авиабилет приобретен в бездокументарной форме (электронный билет), документальным подтверждением указанных расходов являются маршрут-квитанция электронного документа (авиабилета) и посадочный талон. При этом посадочный талон, в том числе электронный посадочный талон, полученный при электронной регистрации на рейс, должен содержать соответствующие реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Как правило, данным реквизитом является штамп о досмотре. При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт потребления подотчетным лицом услуги воздушной перевозки иным способом (письмо Минфина России от 06.06.2017 N 03-03-06/1/35214).

Если получить штамп о досмотре нельзя, то, по мнению финансового ведомства, организация может предоставить выданную авиаперевозчиком или его представителем справку, содержащую необходимую для подтверждения полета информацию. В ситуации, когда ни один из указанных выше документов не может быть предоставлен, организация вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов (письма Минфина России от 30.04.2019 N 03-03-06/1/32039, от 09.10.2017 N 03-03-06/1/65743). Аналогичная позиция изложена в письме ФНС России от 11.04.2019 N СД-3-3/3409@.

Судебная практика ранее подтверждала необходимость посадочного талона или справки, выданной авиаперевозчиком.

В случае, если авиабилет приобретен в бездокументарной форме (электронный билет), то документальным подтверждением указанных расходов являются маршрут-квитанция электронного документа (авиабилета) и посадочный талон. При этом посадочный талон, в том числе электронный посадочный талон, полученный при электронной регистрации на рейс, должен содержать соответствующие реквизиты, подтверждающие факт перелета подотчетного лица по указанному в электронном билете маршруту. Как правило, данным реквизитом является штамп о досмотре. С учетом того, что посадочный талон выдается авиаперевозчиком, в случае его утери в качестве документа, подтверждающего расходы по совершению авиаперелета, может быть принята справка, содержащая необходимую для подтверждения полета информацию, выданная авиаперевозчиком или его представителем. Следовательно, посадочный талон является документом, который подтверждает фактическое оказание услуги авиаперевозчиком. Заменить талон в случае его потери может справка, выданная авиаперевозчиком. При этом сама по себе маршрут-квитанция электронного билета при отсутствии посадочного талона не может являться надлежащим доказательством подтверждения авиаперелета и фактического оказания услуг (постановления АС Восточно-Сибирского округа от 27.11.2018 N Ф02-4936/18 по делу N А78-10808/2016, Восьмого ААС от 21.08.2019 N 08АП-8995/19).

Учитывая, что информация о прохождении предполетного досмотра вносится в информационную систему, включающую в себя электронную базу данных досмотра, рекомендуем организации запросить у авиаперевозчика (или его представителя) справку, подтверждающую использование директором услуги воздушного транспорта, т.е. факт авиаперелета.

Вместе с тем конкретный порядок предоставления документов, подтверждающих факт приобретения авиабилетов и факт перелета, следует закрепить в учетной политике организации.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем также знакомиться с материалами:

— Энциклопедия решений. Подтверждение расходов подотчетных лиц при приобретении электронных билетов (для госсектора);

— Энциклопедия решений. Расходы на проезд в командировках в целях налогообложения прибыли;

— Вопрос: Правда ли, что сейчас посадка на самолет по электронному посадочному талону может контролироваться через электронную базу досмотра? Если да, то как командированному работнику подтвердить прохождение досмотра, ведь штамп о досмотре на посадочном талоне является обязательным условием для признания в целях налогообложения прибыли расходов на перелет? (журнал «ЭЖ Вопрос-Ответ», N 7, июль 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Ответ прошел контроль качества

18 октября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник https://buh.ru/articles/documents/117788/

Источник https://www.garant.ru/news/1507066/

Источник https://www.audit-it.ru/articles/account/stuff/a60/1002395.html