Как учесть электронный билет в авансовом отчете

Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь. Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты.

Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди. Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане. Вернее – на электронной почте. Организации также с удовольствием пользуются новшествами, оплачивая билеты напрямую с расчетного счета.

Однако, несмотря на всю простоту подобных покупок, есть несколько правил, которые следует помнить бухгалтеру, занося электронный билет в авансовый отчет сотрудника, делая бухгалтерские проводки и принимая к вычету НДС. Что такое электронный билет, какие документы нужны для признания расходов и как грамотно составить авансовый отчет, мы обсудим в данной статье.

Содержание статьи:

1. Что такое электронные билеты

2. В каком случае электронный билет подтверждает расходы

3. Что делать, если билет потерян

4. Можно ли учесть электронные билеты на иностранном языке

5. НДС в авиабилетах и в авансовом отчете

6. Электронный билет в авансовом отчете

7. Бухучет электронных билетов с примером

8. Учет билетов при покупке сотрудником

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему электронных билетов далее в статье.

1. Что такое электронные билеты

В первую очередь разберемся, что скрывается под понятием «электронный билет». Билет – это документ, удостоверяющий заключение договора перевозки (п.2 ст.786 ГК). Форму билета утверждается в порядке, предусмотренном транспортными уставами и кодексами. Электронный билет существует в электронно-цифровой форме.

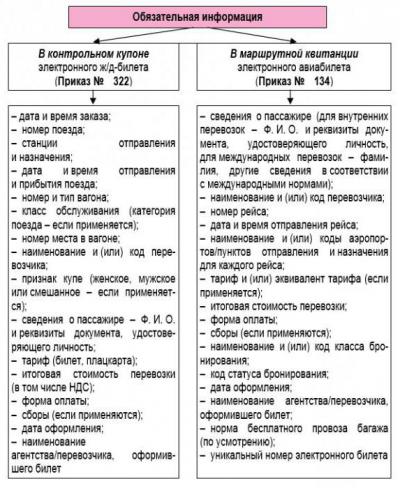

Формы электронных проездных документов утверждены:

- Для железнодорожного транспорта: приказ Минтранса России от 21.08.2012г. №322

- Для авиации: приказ Минтранса России от 08.11.2006г. №134

При покупке электронного билета, как железнодорожного, так и авиабилета, автоматизированная информационная система формирует выписку, которая выдается пассажиру или передается в электронном виде через интернет на электронную почту, если оплата совершена через интернет:

- — для авиации эта выписка называется маршрут/квитанция;

- — для железнодорожного транспорта — контрольный купон.

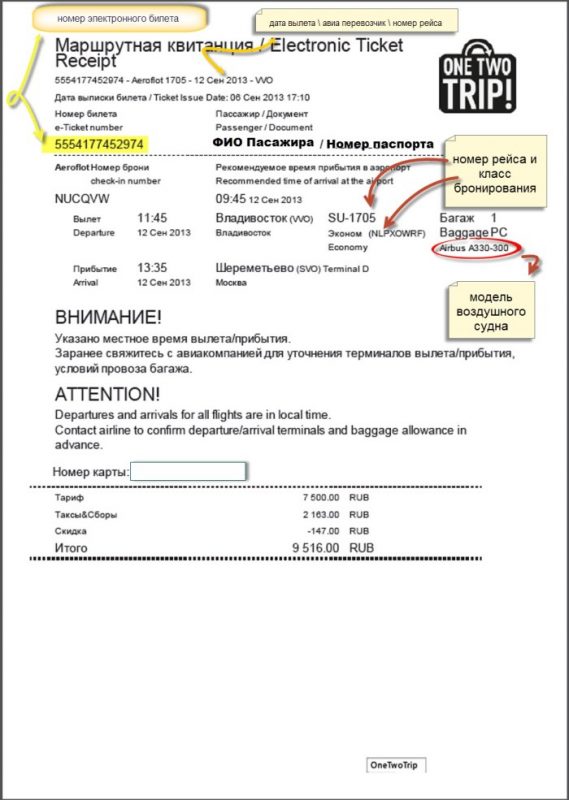

Маршрут-квитанция и контрольный купон содержат полную информацию о перевозке. В том числе информацию о маршруте, тарифе и итоговой стоимости перевозки, аналогично бумажному билету. Как выглядит маршрут/квитанция видно на рисунке ниже.

А вот так выглядит контрольный купон на железнодорожную перевозку.

Именно контрольный купон и маршрут/квитанцию в обиходе и называют «электронным билетом». По смыслу же контрольный купон и маршрут/квитанция представляет собой выписку из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте и в авиации. На самом деле – это только часть билета.

Маршрут/квитанция и контрольный купон являются документами строгой отчетности:

- п. 2 Приказа Минтранса России №134 от 08 ноября 2006 г.

- п. 2 Приказа Минтранса России N 322 от 21 августа 2012 г.

2. В каком случае электронный билет подтверждает расходы

Итак, электронный билет у вас есть. Теперь нужно определиться, можно ли на его основании признать расходы на поездку. Во-первых, расходы на поездку работника по служебным делам в целях расчета налога на прибыль учитываются в составе командировочных расходов – пп.12 п.1 ст.264 НК, и относятся они к прочим расходам, связанным с производством и реализацией. Во-вторых, не следует забывать, что требование п.1 ст.252 НК об экономической обоснованности и документальной подтвержденности никто не отменял.

Приобретение билета на железнодорожный или авиационный транспорт свидетельствует только о факте заключения договора между перевозчиком и пассажиром. Но договор – это только намерение, сам по себе он не подтверждает факт, что хозяйственная операция действительно произошла. Поэтому немудрено, что у бухгалтера появляется вопрос: какие документы должны быть в наличии, чтобы они подтверждали расходы на проезд?

Для бухгалтерского учета расходы подтверждают первичные документы, которые оформлены в соответствии с требованиями ст.9 закона №402-ФЗ «О бухгалтерском учете». В НК списка обязательных документов, которыми можно подтвердить расходы на проезд, нет.

Руководствуясь последними разъяснениями чиновников, можно сделать вывод, что для признания расходов на проезд при покупке электронных билетов необходимо:

- Для авиаперевозки:

- маршрут/квитанция (распечатка электронного документа на бумажном носителе) с указанием стоимости перелета – подтвердит расходы на приобретение билета;

- посадочный талон, который выдается при регистрации на рейс – подтвердит перелет по маршруту, указанному в билете.

По данному вопросу разъяснения приведены в письмах Минфина:

от 18.05.15г. №03-03-06/2/28296

от 06.04.2015г. №03-03-06/19229

от 29.01.2014г. №03-03-07/3271

от 14.01.2014г. №03-03-10/438 (направлено налоговым органам для руководства письмом ФНС от 5 февраля 2014 г. N ГД-4-3/1897)

2. Для железнодорожной перевозки:

Письмо Минфина от 25.08.2014г. №03-03-07/42273

3. Что делать если билет потерян

Бывает так, что по безалаберности или просто по случайности сотрудник потерял документы. С маршрут/квитанцией или контрольным купоном проще – их можно просто еще раз распечатать из файла, пришедшего после покупки на электронную почту. Что же делать с посадочным талоном?

В любом случае, не компенсировать сотруднику, если маршрут/квитанция или контрольный купон у него есть, расходы на проезд вы права не имеете. Но и обойтись без дополнительных документов не получится, если вы хотите учесть расходы при налогообложении.

В этом случае следует обратиться к перевозчику или его представителю и взять справку, в которой содержится информация, необходимая для подтверждения полета (письмо Минфина России от 18.05.2015г. №03-03-06/2/28296). Иначе учесть расходы не получится.

Если у вас нет ни посадочного талона, на справки, то в расходах стоимость перелета не учитывайте. Также при проверке ревизоры могут доначислить страховые взносы на стоимость билета. Однако доначисление взносов можно оспорить в суде: постановление ФАС Уральского округа от 17.06.2014г. №Ф09-3145/14.

Что касается НДФЛ, то чиновники считают, что при потере посадочного талона маршрут/квитанции достаточно, чтобы не удерживать НДФЛ (Письмо Минфина от 21.03.2011г. №03-04-06/6-49, от 06.03.2012г. №03-04-06/3-57). Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой…

Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным.

Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14.04.2014г. №03-03-07/16777)

Это все документы, которые потребуются для подтверждения расходов на проезд. Не обязательно требовать с работника кассовый чек или банковскую выписку. На их наличии Минфин перестал настаивать с конца 2013 года.

4. Можно ли учесть электронные билеты на иностранном языке

Электронные билеты могут быть оформлены и на иностранном языке. Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29.07.1998г. №34н) такие первичные документы должны иметь построчный перевод на русский язык. Значит ли это, что в этом случае можно учесть электронные билеты, только если переводить абсолютно все? Вовсе нет.

Посмотрим, что потребуется перевести:

- Реквизиты, которые необходимы для признания расходов по налогу на прибыль, т.е. обязательные реквизиты первичных учетных документов по ст.9 закона №402-ФЗ «О бухгалтерском учете».

- Реквизиты, необходимые для применения вычета по НДС, согласно п.2 ст.169 НК (продавец, покупатель, наименование товаров (работ, услуг), их стоимость, налоговая ставка и сумма налога).

Все остальное (например, правила перевозки багажа, условия применения тарифа) переводить не нужно: письма Минфина от 09.12.2015г. №03-07-14/71801, от 10.04.2013г. №03-07-11/11867, от 01.10.2013г. №03-07-15/40623, от 10.04.2013г. №03-07/11/11867, от 14.09.2009г. №03-03-05/170.

Кроме того, в письме от 09.12.2015г. №03-07-14/71801 Минфин указал, что сделать перевод могут не только профессиональные переводчики, но и сотрудники налогоплательщика, если это входит в их должностные обязанности. Это не помешает учесть электронные билеты и включить их стоимость в расходы.

5. НДС в авиабилетах и в авансовом отчете

Как уже было сказано выше, маршрут/квитанция и контрольный купон являются документами строгой отчетности. Поэтому они при распечатке на бумаге соответствуют всем условиям для принятия к вычету входящего в их стоимость НДС. Но есть одно очень важное условие — сумма налога должна быть выделена в этих документах отдельной строкой, т.е. должна быть обозначена конкретная сумма налога.

Последние разъяснения по этому вопросу приведены в письмах Минфина от 30.01.2015г. №03-07-11/3522, от 14.10.2015г. №03-07-14/58804, от 30.07.14г. №03-07-11/37594.

По мнению контролеров, если в оформленных электронных билетах сумма НДС отдельной строкой не выделена, то принять его к вычету не получится. И тогда вся стоимость билета вместе с НДС включается в состав прочих расходов согласно пп.12 п.1 ст.264 НК (письмо Минфина от 10.01.2013г. №03-07-11/01).

Принять к вычету данный НДС можно только в том налоговом периоде, когда утвержден авансовый отчет, на основании которого они включены в расходы (п.7 ст.171 НК). Несмотря на то, что поездка фактически могла быть совершена в предыдущем налоговом периоде. И переносить такой вычет на следующие периоды нельзя.

Однако и в том случае, когда НДС отдельной строкой не выделен, в суде есть шанс отстоять право на вычет, например, постановление ФАС Восточно-Сибирского округа от 27.11.12г. №А19-5831/2012.

Для получения вычета билет нужно зарегистрировать в книге покупок на дату утверждения авансового отчета. В графе дата и номер счета-фактуры записывается номер билета и дата его оформления. Эта дата может относиться и к прошлому налоговому периоду.

В графе 2 книги покупок ставят код для вычетов по этим операциям – 23 (письмо ФНС от 22.01.15г. №ГД-4-3/794).

Если в маршрут/квитанции и контрольном купоне не указан ИНН и КПП перевозчика, то при заполнении графы 10 книги покупок ставится прочерк (письмо Минфина от 28.05.2015г. г. №03-07-11/30876, письмо ФНС от 18.08.15г. №ГД-4-3/14544).

Сложности с вычетами входного налога также могут случиться, если ваша компания приобретает билеты через посредника. Дело в том, что агенты при этом нередко выписывают счет-фактуру на стоимость билетов и указывают в нем сумму НДС.

Это неправильно. Ведь посредник в данном случае не должен составлять счет-фактуру на услуги по транспортировке. Об этом читайте письма Минфина России от 12.10.2010г. №03-07-09/45, от 10.03.2009г. №03-07-09/06, от 16.05.2005г. №03-04-11/112, УФНС России по г. Москве от 31.08.2009 N 16-15/090448.1, от 10.01.2008 N 19-11/603. Поэтому вычет НДС возможен только на основании БСО, то есть проездного документа.

Так что если в проездном документе сумма НДС не выделена, принять налог к вычету не получится, даже если агент вам предоставил счет-фактуру. Если же в билете указана сумма НДС, зарегистрируйте в книге покупок именно этот документ, а не счет-фактуру посредника.

Теперь, после того как мы определились, в каком случае у организации есть право на вычет, мы посмотрим, как отразить НДС в авиабилетах в авансовом отчете.

6. Отражаем электронный билет в авансовом отчете

Итак, мы с вами определили, какие документы должны быть для признания расходов. Теперь пришло время составить авансовый отчет. Всю форму данного документа мы здесь разбирать не будем, посмотрим лишь особенности, которые нужно знать, отражая электронный билет в авансовом отчете.

Во-первых, если организация покупала билет за свой счет, а затем выдавала его сотруднику, то выданный билет будет отражен как аванс в блоке по авансам/перерасходам. Т.е. там будет и стоимость выданного билета вместе с НДС, и если еще выдавались денежные средства, то и они тоже.

Во-вторых, информация о билете, использованном для проезда, отражается на 2-ой странице авансового отчета. Там приводится дата и номер электронного билета, наименование расхода (в нашем случае это билет по конкретному маршруту) а также указывается суммы расходов.

7. Бухучет электронных билетов с примером

Отразив электронный билет в авансовом отчете, мы плавно переходим к составлению бухгалтерских проводок. Для этого рассмотрим отдельно ситуации, когда билеты для сотрудника покупает сама организация, и когда их покупает работник предприятия. От этого зависит бухучет электронных билетов, а именно проводки.

Если организация приобретает билеты за безналичный расчет, то приходует их до выдачи сотруднику на счете 50.3 «Денежные документы», несмотря на то, что они электронные. Данные об электронном билете заносятся в Журнал учета денежных документов.

На этом счете учитывается вся сумма, включая НДС, т.к. принимать НДС по авиабилетам к вычету до составления авансового отчета неправомерно. При получении билета от перевозчика и выдаче его сотруднику списать его стоимость в расходы сразу нельзя, т.к. работник еще не использовал билет и не ездил в командировку.

Пример

Сотрудник ООО «Чайка» Воробьев В.В. направлен из Москвы в командировку в г. Новосибирск. Для сотрудника за безналичный расчет приобретен через посредника электронный билет на самолет по маршруту Москва-Новосибирск, стоимость 8250 руб., в т.ч. НДС 750 руб. Также уплачен сервисный сбор в сумме 590 руб., в т.ч. НДС 90 руб.

Дебет 50-3 – Кредит 60 – на сумму 8250 руб. – оприходован билет

Дебет 26 – Кредит 60 – на сумму 500 руб. – отражен сервисный сбор

Дебет 19 – Кредит 60 – на сумму 90 руб. – учтен НДС по сервисному сбору

Дебет 68 – Кредит 19 — на сумму 90 руб. – НДС по сервисному сбору принят к вычету

Затем билет выдан сотруднику:

Дебет 71 – Кредит 50-3 — на сумму 8250 руб.

После возвращения из командировки работник составил авансовый отчет, приложив к нему маршрут/квитанцию и посадочный талон (предполагаем, что НДС в электронном билете выделен отдельной строкой):

Дебет 26 – Кредит 71 – на сумму 7500 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 750 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 750 руб. – НДС по билету принят к вычету

8. Учет билетов при покупке сотрудником

Если сотрудник приобретает электронные билеты самостоятельно, то бухучет электронных билетов будет похож, т.к. фактически остаются только проводки, связанные с авансовым отчетом. Да, и не забудьте выдать аванс сотруднику перед командировкой. Он не обязан отправляться в поездку за свой счет!

Пример (продолжение)

Предположим, что обратный билет по маршруту Новосибирск-Москва сотрудник ООО «Чайка» Воробьев В.В. приобретает самостоятельно. Для этих целей ему перед поездкой выдан аванс из кассы в сумме 11 000 руб.

Дебет 71 – Кредит 50 – на сумму 11 000 руб. – выдан аванс на командировочные расходы

К составленному авансовому отчету работник приложил маршрут/квитанцию и посадочный талон. Стоимость билета составила 7920 руб., в т.ч. НДС 720 руб.

Дебет 26 – Кредит 71 – на сумму 7200 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 720 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 720 руб. – НДС по билету принят к вычету

Суточные по командировке за 3 дня составили 2100 руб., а остаток аванса сотрудник возвращает в кассу организации:

Дебет 26 — Кредит 71 – на сумму 2100 руб. – начислены суточные

Дебет 50 – Кредит 71 — на сумму 980 руб. – внесен неизрасходованный остаток в кассу организации.

Как сформировать авансовый отчет с авиабилетом в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видеоуроке:

А на вашем предприятии используются электронные билеты? С какими сложностями вы столкнулись при их учете? Считаете ли вы их более удобными по сравнению с бумажными бланками? Поделитесь, пожалуйста, в комментариях!

Также вы можете скачать Письма Минфина, которые упоминались в тексте статьи.

Что такое маршрутная квитанция электронного билета на самолет

Оплата билета на самолет с использованием Сети весьма популярна.

Авиакомпания обязана отчитаться о факте внесения пассажиром денег на счет за перелет, высылая подтверждающие документы. Ими являются электронный билет и его приложение — маршрутная квитанция на самолет. Дополнительное ее название может звучать как маршрут-квитанция, английское наименование — itinerary receipt.

Маршрутная квитанция при посадке в авиалайнер не является обязательным документом, но ее наличие будет дополнительной информацией о факте приобретения билета онлайн.

Что содержит маршрутная квитанция

Чтобы понять, что такое маршрутная квитанция на самолет, необходимо знать, каким образом в ней отображены данные.

На законодательном уровне правилами установлено, что в квитанцию необходимо включать следующую информацию о пассажире:

- Номер билета.

- Код бронирования.

- Фамилию, имя, отчество.

- Сведения о номере рейса.

- Наименование компании, осуществляющей авиаперелет.

- Информацию об имеющемся багаже, габаритах ручной клади, о наличии и оплате перелета животных.

- Время и место вылета.

- Время и территория прибытия.

- Данные о внесенной сумме за билет.

В конце документа сформирована информация о тарифах, стоимости конкретного электронного билета, таксах и прочей информации, касающейся оплаты.

Как распечатать маршрутную квитанцию на самолет

Чтобы понять, нужно ли распечатывать электронную версию маршрутной квитанции на самолет, необходимо знать, когда и зачем потребуется ее наличие.

Предоставляется возможность самостоятельно распечатать квитанцию на листе бумаги формата А4. Она поступает в виде файла на личную электронную почту автоматически, при оплате онлайн-билета.

Таким образом, при утере ее легко восстановить, распечатав новую маршрутную квитанцию приобретенного авиабилета на самолет с личного имейла.

Зачем нужна маршрутная квитанция

Этот дополнительный документ подтверждает оплату онлайн-версии пассажирского авиабилета. Он остается в системе авиаперевозчика.

Предъявление маршрутной квитанции сотруднику аэропорта

Имея на руках маршрутную квитанцию, авиапассажир в аэропорту показывает паспорт для проверки сведений уполномоченному служащему при регистрации на рейс. После этого ему выдается посадочный талон на самолет.

В чем разница маршрутной квитанции и электронного билета

Билет, приобретенный через интернет или в кассе аэропорта, является главным документом, подтверждающим оплату конкретного места в самолете. Квитанция является подтверждающим фактом того, что билет на самолёт был куплен. Таким образом, она представляет собой своеобразный кассовый чек для пассажира.

Следует уточнить у обслуживающего авиаперевозчика, каким образом при онлайн-регистрации клиент может получить с помощью квитанции и электронной версии билета посадочный талон.

Некоторые люди не распечатывают или не сохраняют распечатанную версию квитанции. Тем не менее сохранность ее позволяет пользоваться дополнительными привилегиями в разных ситуациях.

СПРАВКА. В действительности общие правила регистрации не обязывают сохранять талон при входе в аэропорт, на протяжении всего полета или по его окончании.

Однако существует немало ситуаций, когда пользоваться маршрутной квитанцией при покупке билета на самолет необходимо. Чтобы понять, для чего нужно сохранять документ, можно рассмотреть случаи, при которых он может потребоваться.

Перечень ситуаций, в которых может понадобиться маршрутная квитанция:

- Может служить доказательством планируемого ближайшего вылета при входе в аэропорт, если сотрудник запросит цель нахождения на территории.

- Позволяет выбирать наиболее удобное расположение кресла в салоне. Для реализации выбора потребуется войти на официальный сайт авиаперевозчика, вводя данные в соответствующие поля. Как правило, места на выбор доступны в ограниченном количестве, поэтому за желаемое кресло, возможно, придется доплатить.

- Рассматривается в качестве вспомогательного документа при оформлении в посольстве визы.

- Служит дополнительным документом при градации виз в зависимости от цели посещения страны прибытия и запланированного по ее территории маршрута.

- Наличие кассового чека за границей подтверждает факт следования в стране прибытия по указанному в соответствии с оформленной визой маршруту. А также гарантирует возврат в свою страну в точный срок, если он содержит информацию об обратном перелете.

- При сдаче отчетности для получения компенсационных выплат от работодателя квитанция предоставляется в отдел бухгалтерии в качестве факта осуществленного авиаперелета. Для этой цели необходимо приобщить к ней установленную законодательно форму отчета.

Чек может содержать информацию на иностранном языке, если бронирование обратного билета осуществлялось при нахождении за границей. Потребуется заверенный официально перевод документа. Так обеспечивается предоставление данных на доступном в конкретной стране языке.

Ошибки в квитанции

По квитанции можно сверять данные, указанные в ней и в купленном авиабилете на самолет, которые лучше проверить перед вылетом.

Не исключены случаи обнаруженных несоответствий между электронным билетом и квитанцией.

Что должно быть в маршрутной квитанции

Если пассажиром были указаны Ф. И. О., любые другие данные неточно, не полностью или не в соответствии с их написанием в паспорте или ином документе, то могут возникнуть проблемы.

Внутренние рейсы подлежат контролю в меньшей степени, и в большинстве случаев ошибка не повлияет на допуск к полету.

Что делать, если обнаружены ошибки в маршрутной квитанции:

- На внутренних рейсах при сверке сопровождающих перелет документов и обнаружении, например, неправильно вписанной фамилии допускается выдача посадочного талона. Пассажиру будет разрешен полет.

- Если найдена ошибка при отправлении на международный рейс, необходимо незамедлительно связаться с обслуживающей авиакомпанией или агентством, предоставившим электронный билет, и проинформировать его сотрудника об ошибке. Несовпадение символов послужит запретом на допуск пассажира на рейс и возможность полета будет отклонена.

В редких случаях в посадочном талоне отсутствует номер места в салоне. В сложившейся ситуации не стоит паниковать, так как специалисты авиаперевозчика сами покажут его при посадке.

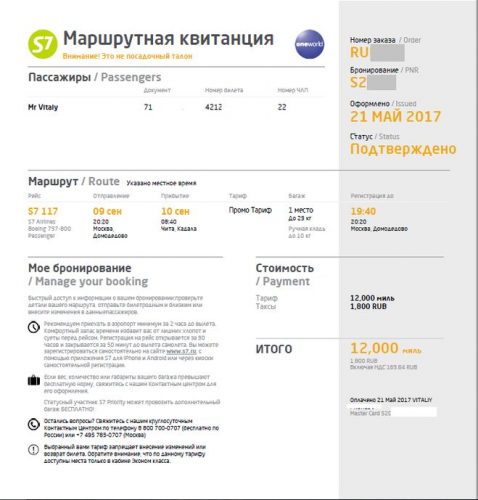

Особенности информации в маршрут-квитанции в авиакомпаниях S7, «Победа», «Аэрофлот», «Ямал», «Ютэйр»

При заказе в компании S7 сформированного билета с помощью квитанции можно проверить бронирование маршрута онлайн. Для этого размещенный на документе код бронирования, или PNR, состоящий из пяти символов, необходимо ввести в специальное поле проверки брони на официальном сайте S7. Если заказ документа на предстоящий перелет происходит у посредников, код можно будет обозначать шестью произвольными символами.

Маршрутная квитанция авиакомпании S7

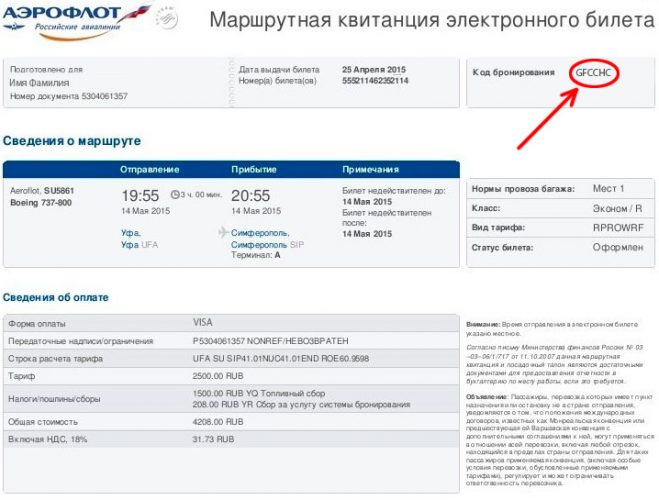

Иногда при регистрации оформленного онлайн-билета на авиамаршрут «Аэрофлота» оплаченная сумма отличается от указанной в квитанции. Необходимо внимательно проверить указанные числа в разных графах. Так, в графу «Тариф» вносится полная стоимость авиабилета. При зачислении денежных средств из нее может вычитаться штраф, некоторые виды взимаемых сборов.

Маршрут-квитанция компании “Аэрофлот”

Топливный сбор также взимается с этой суммы в виде обязательного налога. Его размер нужно смотреть в графе «Такса», чтобы понять, сколько денег было удержано.

ВАЖНО! При срочном возврате билета денежные средства с налога по оплате топливного сбора впоследствии можно вернуть только частично.

Если документ предоставляется в виде распечатки с облачного файла, то в соответствии с требованием авиаперевозчика «Ямал» потребуется предъявить посадочный талон, служащий подтверждением факта вылета из аэропортов таких городов: Салехард, Новый Уренгой, Надым. Этого не потребуется, если квитанция заказанного онлайн-билета будет в виде бланка строгой отчетности, о чём на сайте размещена соответствующая информация.

Окно покупки электронного билета на официальном сайте авиакомпании “Ямал”

Маршрутная квитанция электронного билета авиакомпании «Победа», «Ютэйр» имеет схожие правила формирования с остальными авиаперевозчиками.

На имейл пассажира маршрутная квитанция поступает в течение нескольких минут. Однако в период проведения специальных акций компании или иные пиковые моменты она может быть сформирована с задержкой.

Источник https://azbuha.ru/pervichnye-dokumenty/elektronnyj-bilet-v-avansovom-otchete/

Источник https://visasam.ru/samotur/bilety/marshrutnaya-kvitanciya-na-samolet.html

Источник