Как заполнить авансовый отчет подотчетного лица

Авансовый отчет — это документ, который отражает фактический расход денежных средств подотчетным лицом по различным операциям. Закон регулирует срок сдачи и основной порядок оформления отчетности.

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник отчитывается о совершенных тратах в положенный срок посредством специальной отчетной формы. Ее основная цель — полный контроль над финансовыми расходами в бюджетной организации. С помощью этого документа проверяют движение расходуемых средств, выданных на исполнение потребностей учреждения, и списывают произведенные траты.

Кто является подотчетным лицом

Подотчетные средства выдаются руководителем работнику предприятия на осуществление общепроизводственных или общехозяйственных расходов. За выданные суммы сотрудник отчитывается в положенный срок посредством авансового отчета. Служащий, получив денежные средства на нужды предприятия, является подотчетным лицом.

Авансы выдают не только работникам предприятия, но и внештатным служащим, которые заключили с работодателем гражданско-правовые договоры (п. 5 указания ЦБ РФ № 3210-У от 11.03.2014).

Подотчетные средства передаются ответственным сотрудникам не только в наличной форме, но и на банковскую карту путем безналичного перевода (письмо Минфина РФ № 03-11-11/42288 от 25.08.2014).

Работодатель определяет круг подотчетных сотрудников в специальном приказе. Работники выражают согласие с назначением. Распоряжение руководства утверждает список ответственных сотрудников, которые получают подотчетные средства.

Все подотчетные лица обязаны отчитываться о произведенных расходах, прилагая подтвердительную документацию, и предоставлять авансовую отчетность в бухгалтерию в положенный срок.

Срок сдачи

Положения п. 6.3 указаний Центрального Банка России от 11.03.2014 № 3210-У законодательно утверждают сроки сдачи авансового отчета подотчетным лицом. Сдача документации в бухгалтерию производится в течение 3 дней по факту выхода сотрудника на работу.

Общие правила

Нет единого, законодательно регламентированного формального вида. Бухгалтер вправе оформлять авансовый отчет по унифицированной форме № АО-1 или разработать персональную форму, утвердив ее приказом.

Документация ведется как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (постановление Госкомстата № 55 от 01.08.2001):

- Отчет формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или выхода работника после больничного при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель применяет к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Порядок составления

Нужно отразить сведения:

- об учреждении, номер и дату оформляемого документа;

- о работнике, получившем авансирование;

- величину выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм главного бухгалтера и служащего, получившего авансовую сумму. Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. Это подтверждает и пример заполнения авансового отчета. После оформления и отрыва расписка остается у подотчетного лица. На оборотной стороне работником вносится детализированная расшифровка расходов, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Это номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Пошаговая инструкция

В организации заполнением авансового отчета занимаются подотчетный сотрудник и бухгалтер.

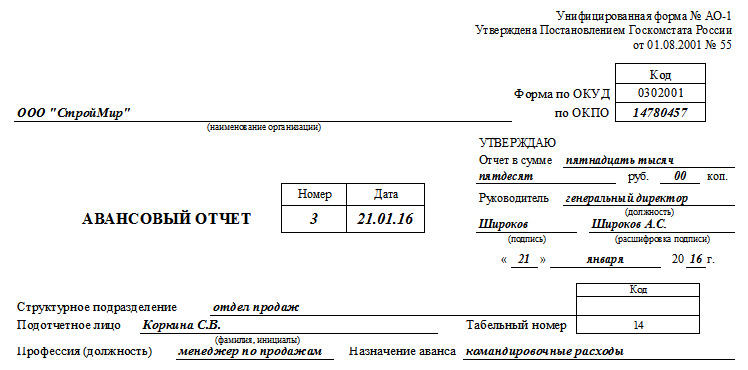

Сотрудник, получивший авансовые средства, заполняет лицевую сторону. Необходимо указать информацию:

- краткое, полное наименование организации, ее код в соответствии с классификацией ОКПО;

- реквизиты документа — его номер и дату;

- далее необходимо оставить место для визирования отчетности руководителем компании — после проверки документа бухгалтером руководитель ставит свою подпись, дату и указывает подотчетную сумму прописью;

- фамилию, имя и отчество подотчетного лица, его должность, табельный номер и структурное подразделение;

- назначение выданной подотчет суммы.

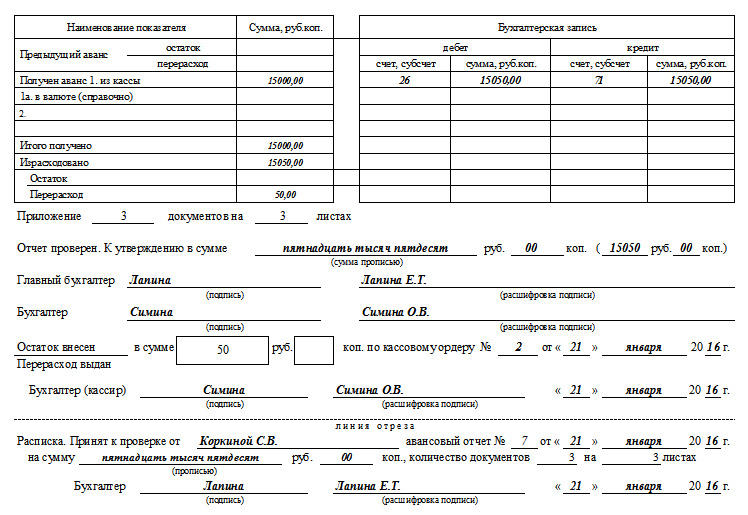

После внесения первичной информации подотчетному служащему необходимо заполнить табличную часть отчета.

Если руководствоваться формой АО-1, то сотруднику надлежит вписывать сведения в левую и правую таблицы.

В левой таблице указываются данные об авансированных денежных средствах:

- общая сумма;

- денежная единица аванса — рубль или иностранная валюта;

- остаток или перерасход (при наличии).

В правой таблице приводятся бухгалтерские сведения: счета и субсчета, по которым проводится аванс, с указанием точных размеров затрат. Эту часть заполняет бухгалтер.

Далее необходимо прописать оправдательную документацию: количество чеков и квитанций, подтверждающих расход.

В лицевой части документа отведено место для резолюции главного бухгалтера. После проверки сведений таблицы и документов, предоставленных в срок, главбух прописывает цифрами и прописью отчетную сумму.

Если по авансу образовался перерасход или, наоборот, остаток денежных средств, отразите это в отчетности. Указывается и приходный (расходный) кассовый ордер, на основании которого были произведены операции с остатками.

После табличной части ставят подписи бухгалтер, кассир и главный бухгалтер.

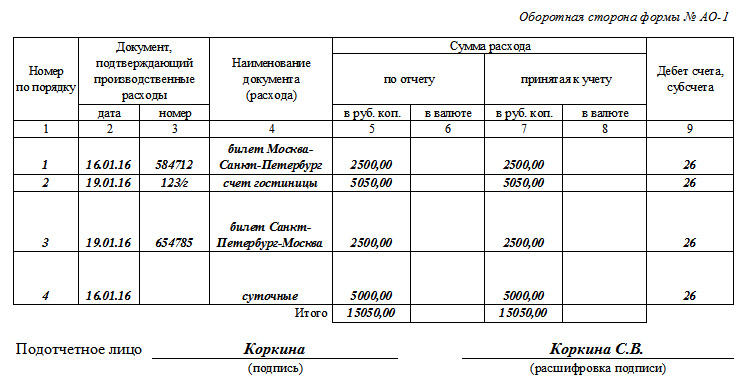

Далее заполняем оборотную сторону.

В первую очередь в таблице приводятся реквизиты и наименование всех приложений — подтвердительной документации (чеки, счета, билеты, квитанции). Прописывайте не только их номер и дату, но и точную учетную сумму и счета, субсчета, по которым будут проводиться операции. Табличную часть оборотной стороны заверяет своей подписью лицо, которое получило аванс.

В завершении оформляется расписка бухгалтера, которая отрезается и передается служащему. Отрезная часть подтверждает факт того, что сотрудник отчитался за выданный аванс и предоставил все необходимые документы. Бухгалтер под свою подпись заполняет данные: Ф.И.О. ответственного работника, реквизиты АО-1, сумму аванса прописью, количество оправдательных документов и дату, в которую отчитался служащий. Бухгалтер подписывает документ, только если отчетность предоставлена в положенный срок.

Как бухгалтеру проверить отчет

Авансовый отчет предоставляется в бухгалтерию в положенный срок. Руководитель предприятия вправе утвердить иной срок для предоставления отчета, закрепив этот норматив в своих локальных правовых актах и в учетной политике.

После того как работник предоставил отчетность по выданному авансу в бухгалтерию, ее необходимо проверить. Бухгалтер проверяет не только корректность заполнения документации, но и правильность внесенных сумм, и их соответствие предоставленным чекам и прочим подтвердительным регистрам.

После проверки бухгалтер заполняет лицевую сторону отчета и отдает ответственному сотруднику отрывную расписку, подтверждающую сдачу авансовой отчетности.

Сроки отчета по командировке

Если работник заполняет бланк в связи с командировкой, порядок оформления остается прежним. Авансовый отчет предоставляют в трехдневный срок с момента возвращения сотрудника на рабочее место, а подтверждающими первичными документами командировки будут проездные (авиа и ж/д) билеты, счета за гостиничное обслуживание, чеки. Без подтверждения остаются только суточные.

Составляется в одном экземпляре и подписывается всеми ответственными сотрудниками.

Авансовый отчет для индивидуальных предпринимателей

Если ИП имеет возможность вести хозяйственный учет, то заполнение авансовых отчетов ему не требуется. В случае ведения хозяйственного учета ИП надлежит заполнять книгу учета доходов и расходов в соответствии с установленными правилами. ИП надлежит составлять финансовые отчеты для налоговой инспекции с целью корректной процедуры налогообложения. Вести хозяйственный учет можно, только если предприниматель оформил упрощенную систему налогообложения. В таких случаях отчеты составляются на основании фактически произведенных расходов и оформленных проводок.

Если ИП находится на основной системе налогообложения, то авансовый отчет он составляет в том же порядке и в те же сроки, что и компании. Указания ЦБ РФ № 3210-У допускают возможность формирования регистров авансирования в специализированных бухгалтерских программах.

Порядок составления авансового отчета для ИП:

- подотчетное лицо пишет заявление о предоставлении аванса;

- бухгалтер выписывает расходный кассовый ордер;

- подотчетное лицо отчитывается о произведенных расходах, прикладывая все чеки;

- формируется авансовый отчет;

- данные о затратах вносятся в книгу учета доходов и расходов.

Наличие авансового отчета подотчетного лица индивидуального предпринимателя, находящегося на УСН, не является обязательным. Законодательством не предусмотрены нормативные документы, устанавливающие обязанность и сроки подачи отчетности по авансу для ИП на упрощенке.

Аналогичной является ситуация и для индивидуальных предпринимателей на ЕНВД. Все приходные и расходные операции отражаются в книге учета доходов и расходов и подтверждаются приходными и расходными ордерами соответственно. Вся документация и отчетность подтверждаются подписью самого ИП. Реквизиты приходных и расходных ордеров вносятся в книгу учета по срокам их исполнения.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Как учесть электронный билет в авансовом отчете

Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь. Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты.

Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди. Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане. Вернее – на электронной почте. Организации также с удовольствием пользуются новшествами, оплачивая билеты напрямую с расчетного счета.

Однако, несмотря на всю простоту подобных покупок, есть несколько правил, которые следует помнить бухгалтеру, занося электронный билет в авансовый отчет сотрудника, делая бухгалтерские проводки и принимая к вычету НДС. Что такое электронный билет, какие документы нужны для признания расходов и как грамотно составить авансовый отчет, мы обсудим в данной статье.

Содержание статьи:

1. Что такое электронные билеты

2. В каком случае электронный билет подтверждает расходы

3. Что делать, если билет потерян

4. Можно ли учесть электронные билеты на иностранном языке

5. НДС в авиабилетах и в авансовом отчете

6. Электронный билет в авансовом отчете

7. Бухучет электронных билетов с примером

8. Учет билетов при покупке сотрудником

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему электронных билетов далее в статье.

1. Что такое электронные билеты

В первую очередь разберемся, что скрывается под понятием «электронный билет». Билет – это документ, удостоверяющий заключение договора перевозки (п.2 ст.786 ГК). Форму билета утверждается в порядке, предусмотренном транспортными уставами и кодексами. Электронный билет существует в электронно-цифровой форме.

Формы электронных проездных документов утверждены:

- Для железнодорожного транспорта: приказ Минтранса России от 21.08.2012г. №322

- Для авиации: приказ Минтранса России от 08.11.2006г. №134

При покупке электронного билета, как железнодорожного, так и авиабилета, автоматизированная информационная система формирует выписку, которая выдается пассажиру или передается в электронном виде через интернет на электронную почту, если оплата совершена через интернет:

- — для авиации эта выписка называется маршрут/квитанция;

- — для железнодорожного транспорта — контрольный купон.

Маршрут-квитанция и контрольный купон содержат полную информацию о перевозке. В том числе информацию о маршруте, тарифе и итоговой стоимости перевозки, аналогично бумажному билету. Как выглядит маршрут/квитанция видно на рисунке ниже.

А вот так выглядит контрольный купон на железнодорожную перевозку.

Именно контрольный купон и маршрут/квитанцию в обиходе и называют «электронным билетом». По смыслу же контрольный купон и маршрут/квитанция представляет собой выписку из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте и в авиации. На самом деле – это только часть билета.

Маршрут/квитанция и контрольный купон являются документами строгой отчетности:

- п. 2 Приказа Минтранса России №134 от 08 ноября 2006 г.

- п. 2 Приказа Минтранса России N 322 от 21 августа 2012 г.

2. В каком случае электронный билет подтверждает расходы

Итак, электронный билет у вас есть. Теперь нужно определиться, можно ли на его основании признать расходы на поездку. Во-первых, расходы на поездку работника по служебным делам в целях расчета налога на прибыль учитываются в составе командировочных расходов – пп.12 п.1 ст.264 НК, и относятся они к прочим расходам, связанным с производством и реализацией. Во-вторых, не следует забывать, что требование п.1 ст.252 НК об экономической обоснованности и документальной подтвержденности никто не отменял.

Приобретение билета на железнодорожный или авиационный транспорт свидетельствует только о факте заключения договора между перевозчиком и пассажиром. Но договор – это только намерение, сам по себе он не подтверждает факт, что хозяйственная операция действительно произошла. Поэтому немудрено, что у бухгалтера появляется вопрос: какие документы должны быть в наличии, чтобы они подтверждали расходы на проезд?

Для бухгалтерского учета расходы подтверждают первичные документы, которые оформлены в соответствии с требованиями ст.9 закона №402-ФЗ «О бухгалтерском учете». В НК списка обязательных документов, которыми можно подтвердить расходы на проезд, нет.

Руководствуясь последними разъяснениями чиновников, можно сделать вывод, что для признания расходов на проезд при покупке электронных билетов необходимо:

- Для авиаперевозки:

- маршрут/квитанция (распечатка электронного документа на бумажном носителе) с указанием стоимости перелета – подтвердит расходы на приобретение билета;

- посадочный талон, который выдается при регистрации на рейс – подтвердит перелет по маршруту, указанному в билете.

По данному вопросу разъяснения приведены в письмах Минфина:

от 18.05.15г. №03-03-06/2/28296

от 06.04.2015г. №03-03-06/19229

от 29.01.2014г. №03-03-07/3271

от 14.01.2014г. №03-03-10/438 (направлено налоговым органам для руководства письмом ФНС от 5 февраля 2014 г. N ГД-4-3/1897)

2. Для железнодорожной перевозки:

Письмо Минфина от 25.08.2014г. №03-03-07/42273

3. Что делать если билет потерян

Бывает так, что по безалаберности или просто по случайности сотрудник потерял документы. С маршрут/квитанцией или контрольным купоном проще – их можно просто еще раз распечатать из файла, пришедшего после покупки на электронную почту. Что же делать с посадочным талоном?

В любом случае, не компенсировать сотруднику, если маршрут/квитанция или контрольный купон у него есть, расходы на проезд вы права не имеете. Но и обойтись без дополнительных документов не получится, если вы хотите учесть расходы при налогообложении.

В этом случае следует обратиться к перевозчику или его представителю и взять справку, в которой содержится информация, необходимая для подтверждения полета (письмо Минфина России от 18.05.2015г. №03-03-06/2/28296). Иначе учесть расходы не получится.

Если у вас нет ни посадочного талона, на справки, то в расходах стоимость перелета не учитывайте. Также при проверке ревизоры могут доначислить страховые взносы на стоимость билета. Однако доначисление взносов можно оспорить в суде: постановление ФАС Уральского округа от 17.06.2014г. №Ф09-3145/14.

Что касается НДФЛ, то чиновники считают, что при потере посадочного талона маршрут/квитанции достаточно, чтобы не удерживать НДФЛ (Письмо Минфина от 21.03.2011г. №03-04-06/6-49, от 06.03.2012г. №03-04-06/3-57). Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой…

Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным.

Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14.04.2014г. №03-03-07/16777)

Это все документы, которые потребуются для подтверждения расходов на проезд. Не обязательно требовать с работника кассовый чек или банковскую выписку. На их наличии Минфин перестал настаивать с конца 2013 года.

4. Можно ли учесть электронные билеты на иностранном языке

Электронные билеты могут быть оформлены и на иностранном языке. Согласно п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29.07.1998г. №34н) такие первичные документы должны иметь построчный перевод на русский язык. Значит ли это, что в этом случае можно учесть электронные билеты, только если переводить абсолютно все? Вовсе нет.

Посмотрим, что потребуется перевести:

- Реквизиты, которые необходимы для признания расходов по налогу на прибыль, т.е. обязательные реквизиты первичных учетных документов по ст.9 закона №402-ФЗ «О бухгалтерском учете».

- Реквизиты, необходимые для применения вычета по НДС, согласно п.2 ст.169 НК (продавец, покупатель, наименование товаров (работ, услуг), их стоимость, налоговая ставка и сумма налога).

Все остальное (например, правила перевозки багажа, условия применения тарифа) переводить не нужно: письма Минфина от 09.12.2015г. №03-07-14/71801, от 10.04.2013г. №03-07-11/11867, от 01.10.2013г. №03-07-15/40623, от 10.04.2013г. №03-07/11/11867, от 14.09.2009г. №03-03-05/170.

Кроме того, в письме от 09.12.2015г. №03-07-14/71801 Минфин указал, что сделать перевод могут не только профессиональные переводчики, но и сотрудники налогоплательщика, если это входит в их должностные обязанности. Это не помешает учесть электронные билеты и включить их стоимость в расходы.

5. НДС в авиабилетах и в авансовом отчете

Как уже было сказано выше, маршрут/квитанция и контрольный купон являются документами строгой отчетности. Поэтому они при распечатке на бумаге соответствуют всем условиям для принятия к вычету входящего в их стоимость НДС. Но есть одно очень важное условие — сумма налога должна быть выделена в этих документах отдельной строкой, т.е. должна быть обозначена конкретная сумма налога.

Последние разъяснения по этому вопросу приведены в письмах Минфина от 30.01.2015г. №03-07-11/3522, от 14.10.2015г. №03-07-14/58804, от 30.07.14г. №03-07-11/37594.

По мнению контролеров, если в оформленных электронных билетах сумма НДС отдельной строкой не выделена, то принять его к вычету не получится. И тогда вся стоимость билета вместе с НДС включается в состав прочих расходов согласно пп.12 п.1 ст.264 НК (письмо Минфина от 10.01.2013г. №03-07-11/01).

Принять к вычету данный НДС можно только в том налоговом периоде, когда утвержден авансовый отчет, на основании которого они включены в расходы (п.7 ст.171 НК). Несмотря на то, что поездка фактически могла быть совершена в предыдущем налоговом периоде. И переносить такой вычет на следующие периоды нельзя.

Однако и в том случае, когда НДС отдельной строкой не выделен, в суде есть шанс отстоять право на вычет, например, постановление ФАС Восточно-Сибирского округа от 27.11.12г. №А19-5831/2012.

Для получения вычета билет нужно зарегистрировать в книге покупок на дату утверждения авансового отчета. В графе дата и номер счета-фактуры записывается номер билета и дата его оформления. Эта дата может относиться и к прошлому налоговому периоду.

В графе 2 книги покупок ставят код для вычетов по этим операциям – 23 (письмо ФНС от 22.01.15г. №ГД-4-3/794).

Если в маршрут/квитанции и контрольном купоне не указан ИНН и КПП перевозчика, то при заполнении графы 10 книги покупок ставится прочерк (письмо Минфина от 28.05.2015г. г. №03-07-11/30876, письмо ФНС от 18.08.15г. №ГД-4-3/14544).

Сложности с вычетами входного налога также могут случиться, если ваша компания приобретает билеты через посредника. Дело в том, что агенты при этом нередко выписывают счет-фактуру на стоимость билетов и указывают в нем сумму НДС.

Это неправильно. Ведь посредник в данном случае не должен составлять счет-фактуру на услуги по транспортировке. Об этом читайте письма Минфина России от 12.10.2010г. №03-07-09/45, от 10.03.2009г. №03-07-09/06, от 16.05.2005г. №03-04-11/112, УФНС России по г. Москве от 31.08.2009 N 16-15/090448.1, от 10.01.2008 N 19-11/603. Поэтому вычет НДС возможен только на основании БСО, то есть проездного документа.

Так что если в проездном документе сумма НДС не выделена, принять налог к вычету не получится, даже если агент вам предоставил счет-фактуру. Если же в билете указана сумма НДС, зарегистрируйте в книге покупок именно этот документ, а не счет-фактуру посредника.

Теперь, после того как мы определились, в каком случае у организации есть право на вычет, мы посмотрим, как отразить НДС в авиабилетах в авансовом отчете.

6. Отражаем электронный билет в авансовом отчете

Итак, мы с вами определили, какие документы должны быть для признания расходов. Теперь пришло время составить авансовый отчет. Всю форму данного документа мы здесь разбирать не будем, посмотрим лишь особенности, которые нужно знать, отражая электронный билет в авансовом отчете.

Во-первых, если организация покупала билет за свой счет, а затем выдавала его сотруднику, то выданный билет будет отражен как аванс в блоке по авансам/перерасходам. Т.е. там будет и стоимость выданного билета вместе с НДС, и если еще выдавались денежные средства, то и они тоже.

Во-вторых, информация о билете, использованном для проезда, отражается на 2-ой странице авансового отчета. Там приводится дата и номер электронного билета, наименование расхода (в нашем случае это билет по конкретному маршруту) а также указывается суммы расходов.

7. Бухучет электронных билетов с примером

Отразив электронный билет в авансовом отчете, мы плавно переходим к составлению бухгалтерских проводок. Для этого рассмотрим отдельно ситуации, когда билеты для сотрудника покупает сама организация, и когда их покупает работник предприятия. От этого зависит бухучет электронных билетов, а именно проводки.

Если организация приобретает билеты за безналичный расчет, то приходует их до выдачи сотруднику на счете 50.3 «Денежные документы», несмотря на то, что они электронные. Данные об электронном билете заносятся в Журнал учета денежных документов.

На этом счете учитывается вся сумма, включая НДС, т.к. принимать НДС по авиабилетам к вычету до составления авансового отчета неправомерно. При получении билета от перевозчика и выдаче его сотруднику списать его стоимость в расходы сразу нельзя, т.к. работник еще не использовал билет и не ездил в командировку.

Пример

Сотрудник ООО «Чайка» Воробьев В.В. направлен из Москвы в командировку в г. Новосибирск. Для сотрудника за безналичный расчет приобретен через посредника электронный билет на самолет по маршруту Москва-Новосибирск, стоимость 8250 руб., в т.ч. НДС 750 руб. Также уплачен сервисный сбор в сумме 590 руб., в т.ч. НДС 90 руб.

Дебет 50-3 – Кредит 60 – на сумму 8250 руб. – оприходован билет

Дебет 26 – Кредит 60 – на сумму 500 руб. – отражен сервисный сбор

Дебет 19 – Кредит 60 – на сумму 90 руб. – учтен НДС по сервисному сбору

Дебет 68 – Кредит 19 — на сумму 90 руб. – НДС по сервисному сбору принят к вычету

Затем билет выдан сотруднику:

Дебет 71 – Кредит 50-3 — на сумму 8250 руб.

После возвращения из командировки работник составил авансовый отчет, приложив к нему маршрут/квитанцию и посадочный талон (предполагаем, что НДС в электронном билете выделен отдельной строкой):

Дебет 26 – Кредит 71 – на сумму 7500 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 750 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 750 руб. – НДС по билету принят к вычету

8. Учет билетов при покупке сотрудником

Если сотрудник приобретает электронные билеты самостоятельно, то бухучет электронных билетов будет похож, т.к. фактически остаются только проводки, связанные с авансовым отчетом. Да, и не забудьте выдать аванс сотруднику перед командировкой. Он не обязан отправляться в поездку за свой счет!

Пример (продолжение)

Предположим, что обратный билет по маршруту Новосибирск-Москва сотрудник ООО «Чайка» Воробьев В.В. приобретает самостоятельно. Для этих целей ему перед поездкой выдан аванс из кассы в сумме 11 000 руб.

Дебет 71 – Кредит 50 – на сумму 11 000 руб. – выдан аванс на командировочные расходы

К составленному авансовому отчету работник приложил маршрут/квитанцию и посадочный талон. Стоимость билета составила 7920 руб., в т.ч. НДС 720 руб.

Дебет 26 – Кредит 71 – на сумму 7200 руб. – списаны расходы на билет

Дебет 19 – Кредит 71 – на сумму 720 руб. – выделен НДС со стоимости билета

Дебет 68 – Кредит 19 — на сумму 720 руб. – НДС по билету принят к вычету

Суточные по командировке за 3 дня составили 2100 руб., а остаток аванса сотрудник возвращает в кассу организации:

Дебет 26 — Кредит 71 – на сумму 2100 руб. – начислены суточные

Дебет 50 – Кредит 71 — на сумму 980 руб. – внесен неизрасходованный остаток в кассу организации.

Как сформировать авансовый отчет с авиабилетом в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видеоуроке:

А на вашем предприятии используются электронные билеты? С какими сложностями вы столкнулись при их учете? Считаете ли вы их более удобными по сравнению с бумажными бланками? Поделитесь, пожалуйста, в комментариях!

Также вы можете скачать Письма Минфина, которые упоминались в тексте статьи.

Источник https://gosuchetnik.ru/shablony-i-formy/kak-zapolnit-avansovyy-otchet-podotchetnogo-litsa

Источник https://assistentus.ru/forma/avansovyj-otchet/

Источник https://azbuha.ru/pervichnye-dokumenty/elektronnyj-bilet-v-avansovom-otchete/